Humana-Analyse: Ein solides Unternehmen, das die Kunden lieben. Werden die Anleger es auch lieben?

Ein schnell wachsendes Unternehmen mit einem großartigen Produkt, das den Markt übertrifft und preisgünstig zu sein scheint. Kann es da einen Nachteil geben? Schauen wir es uns gemeinsam an.

Grundlegender Überblick

Humana Inc. ist ein amerikanisches Gesundheitsunternehmen mit Hauptsitz in Kentucky, USA. Es konzentriert sich auf die Bereitstellung von Krankenversicherungen und Gesundheitsdienstleistungen für Einzelpersonen, Arbeitgeber und staatliche Organisationen. Humana ist eines der größten Gesundheitsunternehmen in den USA und auch eines der größten Unternehmen der Welt. Das Unternehmen konzentriert sich auch auf Dienstleistungen für Senioren, darunter Medicare Advantage und Medicare Prescription Drug Plan Programme.

https://www.youtube.com/watch?v=nPjrso-XNQ8

Humana beschäftigt mehr als 46.000 Mitarbeiter und bietet Gesundheitsversorgung für mehr als 20 Millionen Menschen weltweit. Das Unternehmen engagiert sich auch im Bereich der Unternehmensverantwortung und unterstützt zahlreiche wohltätige Projekte und Programme.

Humana steht im Wettbewerb mit anderen Gesundheitsunternehmen wie der UnitedHealth Group, Anthem Inc. und Aetna Inc. Aufgrund seiner Größe und der Breite seines Angebots an Gesundheitsdienstleistungen und -technologien verfügt Humana jedoch über eine starke Marktposition und ist in der Lage, auf Veränderungen in der Gesundheitsbranche und bei den Kundenbedürfnissen zu reagieren .

Sektor

Der Sektor, in dem Humana tätig ist, ist das Gesundheitswesen und die Krankenversicherungen. Dieser Bereich hat in den USA ein großes Wachstums- und Entwicklungspotenzial, da die Gesundheitsversorgung für viele US-Bürger verständlicherweise sehr wichtig ist und die Inanspruchnahme von Gesundheitsdienstleistungen im Lande insgesamt weiter zunimmt.

Es gibt mehrere Trends, die sich auf den Gesundheits- und Krankenversicherungssektor in den USA auswirken. Dazu gehören eine alternde Bevölkerung, eine Zunahme chronischer Krankheiten, steigende Gesundheitskosten und Bemühungen, die Qualität und Zugänglichkeit von Gesundheitsdienstleistungen zu verbessern.

Der Gesundheitssektor ist sehr vielfältig und umfasst viele Bereiche wie Primärversorgung, spezialisierte Versorgung, pharmazeutische Dienstleistungen, Krankenversicherungen und vieles mehr. Humana Inc. konzentriert sich auf die Bereitstellung von Krankenversicherungen und Gesundheitsdienstleistungen für Einzelpersonen, Arbeitgeber und staatliche Organisationen und hat aufgrund seiner Größe und seines Angebots an Gesundheitsdienstleistungen und -technologien eine starke Marktposition.

Insgesamt ist der Gesundheitssektor ein Bereich mit hohem Wachstumspotenzial, aber auch mit einem hohen Maß an Regulierung und Risiken. Unternehmen wie Humana Inc. versuchen, auf diese Herausforderungen zu reagieren, indem sie Innovationen einführen und Technologien nutzen, um ihre Marktposition zu halten und ihren Kunden eine hochwertige Gesundheitsversorgung zu bieten. Wenn dies gelingt, hat das Unternehmen gewonnen.

Wettbewerb

- UnitedHealth Group Inc $UNH+0.0% bietet Gesundheitsfürsorge für ältere Menschen und andere gefährdete Gruppen in den USA und ist das größte Gesundheitsunternehmen in den USA.

- Anthem Inc $ELV-0.7%

- Oak Street Health $OSH+0.1% - Oak Street Health bietet Gesundheitsfürsorge für Senioren und andere gefährdete Gruppen in den USA und konzentriert sich auf die Versorgung von Gemeinden mit niedrigem Einkommen.

Diese Unternehmen haben ebenfalls große Marktanteile und stehen vor ähnlichen Herausforderungen und Chancen wie Humana.

Risiken

Die Gesundheitsbranche ist stark reguliert, und Änderungen der Vorschriften und Regelungen könnten erhebliche Auswirkungen auf die Geschäftstätigkeit und die Leistung von Humana Inc. haben. So können sich beispielsweise Änderungen der Medicare- und Medicaid-Vorschriften auf die Zahlungen für die vom Unternehmen erbrachten Gesundheitsleistungen auswirken. Humana Inc. muss sich auch mit den Kosten für die Bereitstellung von Gesundheitsleistungen und Krankenversicherungen auseinandersetzen, die hoch sein können. Wenn die Kosten stärker als erwartet steigen, können die Leistung und die Rentabilität des Unternehmens beeinträchtigt werden. Ähnlich wie bei $CANO-2.1%, das ich ebenfalls analysiert habe, ist Humana mit Personalrisiken konfrontiert. Humana Inc. ist bei der Erbringung von Gesundheitsdienstleistungen auf qualifiziertes Gesundheitspersonal angewiesen. Sollte sich der Fachkräftemangel verschärfen, könnte dies die Qualität der Gesundheitsversorgung und die Leistung des Unternehmens beeinträchtigen.

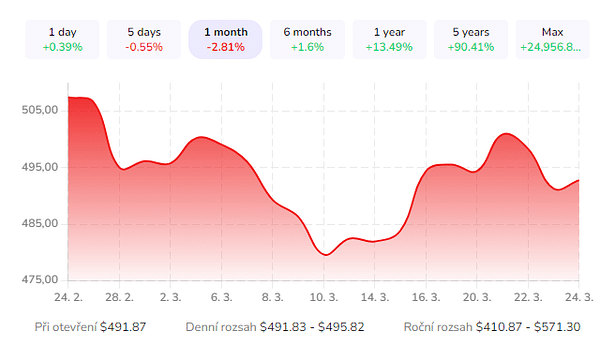

Aktuelle Situation

Die Anleger müssen sich keine Sorgen machen. Trotz des schwächeren Wachstums geht Humana davon aus, dass es seine bisherigen Gewinnziele übertreffen kann. Das Unternehmen hat außerdem kürzlich angekündigt, dass es sich aus dem arbeitgeberbasierten Versicherungsgeschäft zurückziehen wird, wodurch Barmittel freigesetzt werden, um sich auf seine profitableren Geschäfte zu konzentrieren.

Im Gegensatz zu einigen anderen Versicherern konzentriert sich Humana auf ältere Amerikaner. Mehr als 84 % der Einnahmen stammen aus Prämien, während die restlichen 16 % aus dem neueren CenterWell-Geschäft stammen, das häusliche Pflege, Apothekendienste und Grundversorgung für Senioren anbietet.

https://www.youtube.com/watch?v=cqJb1u1UtH8

Aber es ist der Bereich Medicare Advantage, in dem sich Humana wirklich auszeichnet. Dieser Bereich wird im Jahr 2022 Einnahmen in Höhe von fast 73 Milliarden US-Dollar generieren, was 80 % der Versicherungseinnahmen von Humana ausmacht. Das Unternehmen ist der zweitgrößte Anbieter in diesem Bereich.

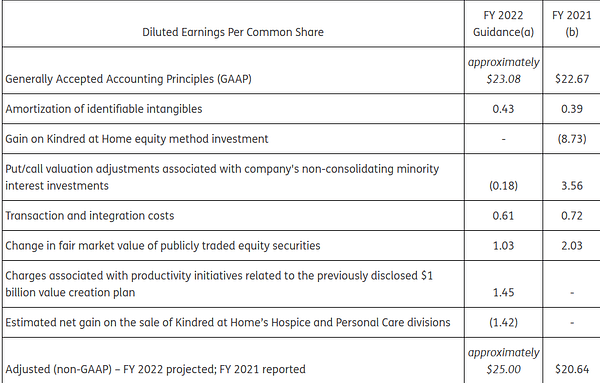

Natürlich bietet Humana mehr als nur Medicare Advantage an. Das Unternehmen baut sein CenterWell-Geschäft aus, das höhere Gewinnspannen bietet. CenterWell ist klein, wächst aber schnell. Der Umsatz dieser Einheit belief sich im vierten Quartal auf 4,1 Mrd. USD bei einer operativen Marge von 6,4 %. Da der Anteil dieses Geschäftsbereichs am Gesamtvolumen wächst, dürfte die operative Marge von Humana bis 2026 auf 5,2 % ansteigen. Dies würde bis 2026 zu einem jährlichen Wachstum des Gewinns je Aktie von etwa 14 % führen .

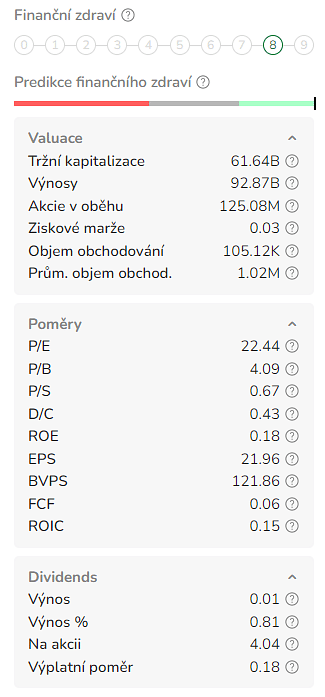

Die Humana-Aktie sieht anständig aus. Sie wird zum 17-fachen der für 2023 erwarteten Gewinne gehandelt, ein guter Wert für eine Aktie, die etwa doppelt so schnell wächst wie der S&P 500. Sie ist auch billiger als UnitedHealth, die mit dem 19,2-fachen der für 2023 erwarteten Gewinne gehandelt wird. Auch dies ist nichts, was ich in meinem Portfolio suchen würde, aber ich mag sie deutlich mehr als den Konkurrenten $CANO-2.1%

Wie sieht es mit Ihnen aus? Sind Sie an diesem Unternehmen interessiert?

Haftungsausschluss: Dies ist in keiner Weise eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen in die Finanzmärkte sind riskant, und jeder sollte auf der Grundlage seiner eigenen Entscheidungen investieren. Ich bin nur ein Amateur, der seine Meinung kundtut.