Les analystes de J.P. Morgan déclarent que ces deux titres sont leurs meilleurs choix pour 2023

Aujourd'hui, nous allons examiner les meilleurs choix des analystes de JPMorgan, qui disent voir le plus grand potentiel de hausse pour ces deux titres en 2023. Plus précisément, il s'agit de titres dans les secteurs de l'énergie et de la biopharmacie, qui pourraient donc être deux choix intéressants en termes de rapport risque/récompense.

Deux titres ont récemment été désignés "Top Pick" par les analystes du géant bancaire J.P. Morgan. En combinant les données du marché, les actualités des entreprises et les commentaires des analystes, nous pouvons nous faire une idée de ce qui fait de ces titres des choix intéressants pour 2023.

Pourraient-elles constituer un bon choix pour nous ? Nous allons y jeter un coup d'œil 👇

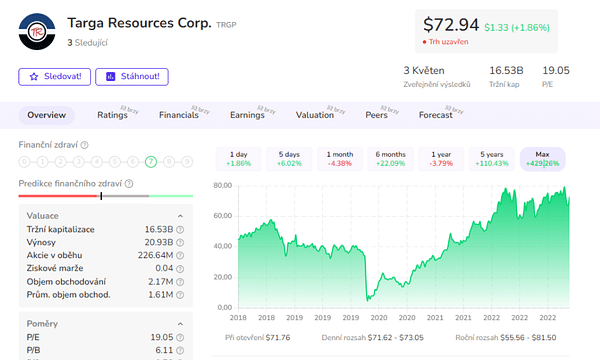

Targa Resources Corporation $TRGP

Commençons dans le secteur de l'énergie avec Targa Resources : il s'agit d'une société midstream qui opère dans la zone située entre les têtes de puits et les clients finaux. Les entreprises du secteur intermédiaire contrôlent les réseaux de pipelines et les installations d'infrastructure et transportent les hydrocarbures là où ils sont nécessaires.

En résumé, Targa Resources est une entreprise américaine qui collecte, traite, stocke, transporte et vend du gaz naturel liquéfié, des produits pétroliers et d'autres hydrocarbures liquides.

Targa est l'un des plus grands opérateurs indépendants du secteur intermédiaire en Amérique du Nord, spécialisé dans le transport de gaz naturel et de liquides de gaz naturel ; son réseau d'actifs est centré sur les zones de production prolifiques du Texas, du Nouveau-Mexique, de l'Oklahoma et de la côte du golfe du Mexique en Louisiane.

Targa est relativement à l'abri des coûts du gaz naturel et du pétrole sur les marchés des matières premières, car elle transporte des produits à travers son réseau selon un modèle de "route à péage", c'est-à-dire que les producteurs paient par contrat pour acheminer des quantités spécifiques à travers le système. Ce modèle a permis à Targa d'accroître ses bénéfices et son flux de trésorerie au cours du quatrième trimestre de l'année 22, qui vient d'être annoncé, malgré une baisse des recettes d'une année sur l'autre.

Tous ces éléments combinés ont attiré l'attention de Jeremy Tonet, analyste chez JPMorgan, qui écrit: "Nous continuons à penser que l'empreinte favorable du Permien et la franchise TRGP créent une proposition risque-récompense favorable. Avec une chaîne de valeur des LGN du Permien entièrement intégrée, nous considérons TRGP comme un modèle de croissance différencié par rapport à tous ses concurrents... Nous réaffirmons que TRGP est le meilleur choix compte tenu de la chaîne de valeur intégrée de Permian, de la tête de puits à l'exportation, du levier d'exploitation des LGN, de l'appréciation directe du prix des matières premières, de la visibilité du désendettement et de l'amélioration des rendements pour les actionnaires".

Tonet ne se contente pas de tracer une voie optimiste pour l'action, il lui attribue également une note de surpondération (c'est-à-dire d'achat) ainsi qu'un objectif de prix de 119 dollars, ce qui implique un potentiel de hausse de 76 % sur un an.

La société s'attache également à récompenser les actionnaires sous la forme d'un dividende, qui s'élève à 1,96 %, et de rachats d'actions. Ce que je n'aime pas, cependant, c'est l'endettement relativement élevé et le flux de trésorerie d'investissement négatif.

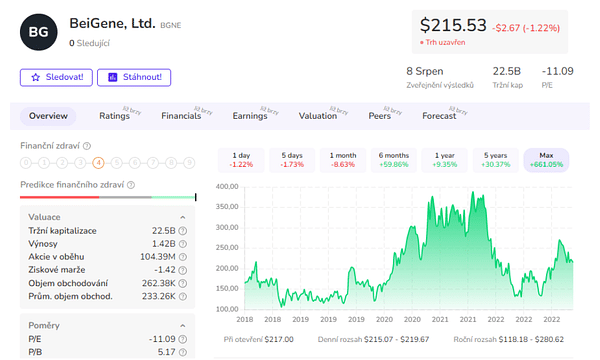

BeiGene, LLC $BGNE

Le deuxième meilleur choix de JPM est BeiGene, une société biopharmaceutique en phase clinique et en phase de commercialisation. BeiGene, LLC est une société de biotechnologie qui se concentre sur la recherche, le développement et la commercialisation de nouveaux médicaments pour le traitement du cancer et d'autres maladies. La société se concentre sur la découverte et le développement de médicaments qui visent des cibles moléculaires spécifiques dans les cellules, ce qui lui permet de traiter les patients atteints de cancer et d'autres maladies plus efficacement et avec moins d'effets secondaires. La société dispose actuellement de plus de 60 programmes cliniques ciblant environ 80 % des cancers, ce qui lui confère un avantage d'échelle considérable par rapport à ses pairs.

Un facteur clé pour les investisseurs dans cette action est qu'elle a déjà réussi à mettre en circulation de nouveaux médicaments. BeiGene a approuvé l'utilisation de trois médicaments, tous destinés au traitement du cancer, et s'efforce d'en accroître les ventes.

Les médicaments approuvés sont le tislelizumab, commercialisé sous son propre nom, le zanubrutinib, commercialisé sous le nom de Brukinsa, et le pamiparib, commercialisé sous le nom de Partruvix ; BeiGene décrit les deux premiers comme ses "pierres angulaires". Ces trois médicaments sont approuvés dans plusieurs juridictions et sont utilisés dans le traitement de divers cancers et de cancers hématologiques.

Selon les chiffres, BeiGene a réalisé 102,2 millions de dollars de recettes avec le tislelizumab au 4e trimestre 22 et 564,7 millions de dollars avec le médicament pour l'ensemble de l'année 2022. Ces résultats sont en hausse de 72 % et 97 % par rapport aux chiffres de 2022. La deuxième "pierre angulaire", Brukinsa, a enregistré des recettes de 176,1 millions de dollars au 4e trimestre 22 et 564,7 millions de dollars pour l'ensemble de l'année ; ces chiffres représentent une croissance de 101 % et 159 %, respectivement, d'une année sur l'autre.

Le chiffre d'affaires total de BeiGene en 2022 était de 1,4 milliard de dollars, contre 1,2 milliard de dollars en 2021. Le chiffre d'affaires total pour 2022 comprenait des ventes de produits de 1,3 milliard de dollars, en hausse de 97,9% par rapport à l'année précédente.

En couvrant l'action, l'analyste de JPMorgan Xiling Chen s'est concentré sur les réalisations et les perspectives de vente de l'entreprise.

"Nous nous attendons à ce que la dynamique des ventes aux États-Unis s'accélère encore en 2023 grâce aux lancements de CLL/SLL. Dans cette optique, nous relevons légèrement nos estimations de ventes américaines à court et à long terme pour Brukins. Nous prévoyons actuellement que les ventes du produit atteindront 1 milliard de dollars US cette année et qu'elles culmineront à environ 4 milliards de dollars US en 2032. Ce chiffre est légèrement inférieur au consensus et nous voyons une marge de croissance supplémentaire associée à la performance commerciale de l'équipe de BeiGene, ainsi qu'à une expansion indicative supplémentaire", a écrit Xiling.

"Nous continuons à mettre l'accent sur BeiGene en tant que notre meilleur choix actuel avec une forte dynamique de Brookings CLL/SLL aux États-Unis créant des ventes potentielles supérieures au cours des prochains trimestres", a résumé l'analyste.

Ces commentaires soutiennent la surpondération (c'est-à-dire l'achat) de Chen sur le titre, tandis que l'objectif de prix de 297 $ implique un gain d'environ 35 % sur un an.

- Que pensez-vous de la société ? 🤔

Veuillez noter qu'il ne s'agit pas d'un conseil financier.