2 interesujące spółki dywidendowe z dywidendą powyżej 7%

Spółki dywidendowe są bardzo interesujące dla inwestorów. Są one jeszcze bardziej interesujące, gdy oferują naprawdę wysoką stopę zwrotu. Ale interesujące spółki o wysokiej rentowności nie są łatwe do znalezienia.

OneMain Holdings $OMF-0.3%

OneMain Holdings, Inc. to niezależna firma zajmująca się pożyczkami osobistymi. Firma działa pod nazwą OneMain Financial we wszystkich 50 stanach USA i posiada sieć oddziałów w 24 stanach. Firma została utworzona w 2015 roku z Springleaf Holdings, Inc. i OneMain Financial Holdings, Inc. Pierwotna firma została założona w 1912 roku i obecnie posiada ponad 1500 oddziałów w 44 stanach USA.

OMF specjalizuje się w udzielaniu pożyczek osobistych o niskim i średnim oprocentowaniu oraz korzystnych warunkach dla swoich klientów. Firma oferuje również inne produkty finansowe, takie jak karty kredytowe, ubezpieczenia i produkty inwestycyjne.

W 2015 roku firma przeszła restrukturyzację i oddzieliła się od swojej spółki macierzystej Citigroup. Od tego czasu stała się odrębną spółką i zyskała własną tożsamość i markę. W 2018 r. One Main Holdings dołączył do indeksu S&P 500, co świadczy o jego wzroście i stabilności na rynku.

Firma świadcząca usługi finansowe OneMain Holdings planuje wyemitować 500 mln USD nowych obligacji o wysokiej rentowności 9% z terminem zapadalności w 2029 r. Ta oferta długu jest skierowana do inwestorów dochodowych jako alternatywa dla dywidendy zapewnianej przez spółkę.

W pierwszym kwartale OneMain Holdings odnotował wzrost przychodów, ale spadek zysków ze względu na wzrost odpisu na nieoczekiwane straty z tytułu niespłaconych kredytów. Sugeruje to możliwe problemy ze spłatą kredytów w obecnej sytuacji gospodarczej.

Największym ryzykiem dla OneMain jest wzrost strat kredytowych w przypadku spowolnienia gospodarczego lub wzrostu bezrobocia. Szczególnie pożyczki udzielone w ciągu ostatnich dwóch lat stanowią większe ryzyko. Pomimo spadku zysków, OneMain ma obecnie wystarczające przepływy pieniężne, aby spłacić swoje zobowiązania. Jednak jego rentowność i zdolność do wypłaty wysokiej dywidendy zależy od stanu gospodarki i poziomu strat kredytowych.

Pomimo wyższych rentowności obligacji, inwestycja w OneMain Holdings jest dość ryzykowna, zwłaszcza jeśli spółka nie będzie w stanie utrzymać stabilności ściągalności kredytów, a wyższe rezerwy zniszczą jej rentowność.

Verizon $VZ-0.5%

Verizon Communications jest jednym z największych dostawców usług telekomunikacyjnych w Stanach Zjednoczonych. Za pośrednictwem swoich spółek zależnych obsługuje usługi telefonii komórkowej i stacjonarnej, świadczy usługi internetowe i telewizję kablową. Spółka jest znana jako niezawodne i atrakcyjne źródło dochodów z dywidend dla inwestorów.

Verizon

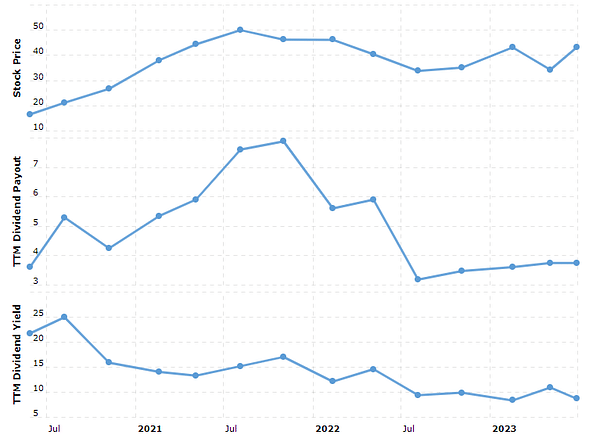

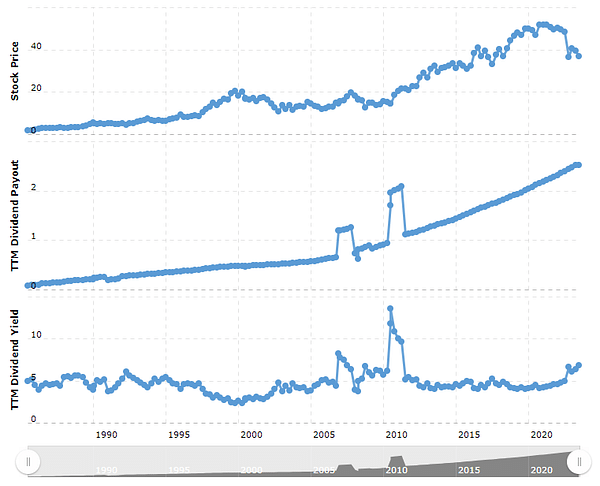

VZVerizon wypłaca kwartalną dywidendę od 1984 roku. Jest uważany za jednego z najlepszych płatników dywidend w USA. W ostatnich latach Verizon stale zwiększał swoją kwartalną dywidendę, średnio o ponad 3% rocznie od 2016 roku. Obecna dywidenda wynosi nieco ponad 7%. Ta stosunkowo wysoka stopa zwrotu przyciąga wielu inwestorów dochodowych.

To, co w znacznym stopniu przyciąga inwestorów do długoterminowego utrzymywania akcji Verizon, to silna pozycja rynkowa i zdolność do generowania stabilnych przepływów pieniężnych. Verizon ma około 120 milionów klientów mobilnych i jest jednym z największych dostawców stacjonarnego Internetu w USA. Pozwala to na konsekwentne generowanie zysków i przepływów pieniężnych, które pokrywają wypłaty dywidend i wzrost. Wypłaty dywidend pochłaniają obecnie około połowy dochodu netto spółki.

Zagrożenia dla Verizon obejmują rosnącą konkurencję, zwłaszcza ze strony operatorów takich jak T-Mobile. Firmy te przyciągają klientów niższymi cenami, co zwiększa sprzedaż Verizon. Jednak pomimo tej konkurencji Verizon nadal ma silną bazę klientów, a zarząd dąży do utrzymania i zwiększenia dywidendy.

Jak wspomniano, Verizon od wielu lat nieprzerwanie zwiększa swoją dywidendę i ma ją dobrze pokrytą zyskami i wolnymi przepływami pieniężnymi. To znacznie lepsza pozycja wyjściowa niż w przypadku konkurentów, zwłaszcza biorąc pod uwagę, że AT&T musiało w tym roku obniżyć swoją wieloletnią dywidendę.

A gdy spojrzymy na wolne przepływy pieniężne na akcję w porównaniu z dywidendą na akcję, jeszcze wyraźniej widać, że dywidenda Verizon jest dobrze zabezpieczona.

Zastrzeżenie: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z Internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Jestem tylko amatorem dzielącym się swoimi opiniami.