En moins de 4 mois, Chevron $CVX a mené son indice Dow Jones Industrial Average $^DJI en termes de performance. Vous apprendrez ci-dessous pourquoi c'est le cas et comment cette action se différencie des autres sociétés pétrolières et gazières. Et quelles sont les raisons pour lesquelles il est le plus susceptible de faire partie de mon portefeuille de dividendes.

Performance de l'action Dow en 2022

Le DJIA a sous-performé le S&P 500 $^GSPC et le Nasdaq Composite $^IXIC pendant plusieurs années. Et si l'indice est en baisse de 7,6 % depuis le début de l'année, c'est mieux que le S&P 500 et le Nasdaq Composite, qui sont en baisse de près de 11 % et 19 %, respectivement.

Les investisseurs remarquent rapidement, lorsqu'ils examinent les performances des différents titres du DJIA, que les actions qui ont tiré le marché plus large vers le haut ces dernières années, comme Apple, Microsoft, Salesforce, Nike et Home Depot, ont chuté depuis le début de l'année - tandis que les entreprises des secteurs de l'énergie, de l'industrie, des matériaux et des biens de consommation se sont relativement bien comportées.

Le géant du pétrole et du gaz bien équilibré

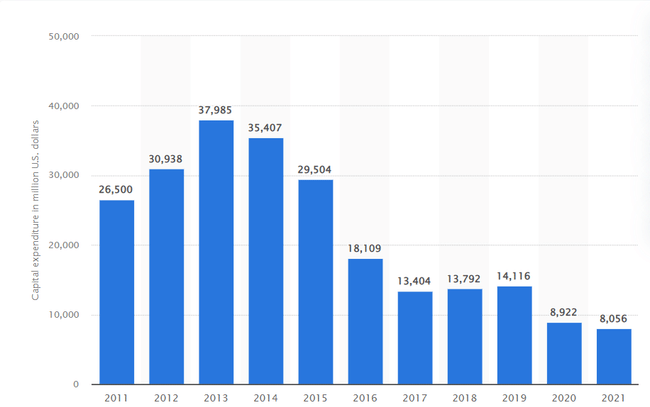

Chevron a la réputation d'avoir le meilleur bilan parmi les compagnies pétrolières intégrées, en particulier au cours des cinq dernières années environ, lorsque ses dépenses d'investissement ont chuté de façon spectaculaire.

Chevron a un ratio dette financière/fonds propres et dette/capital inférieur à celui d'ExxonMobil, BP, Shell et TotalEnergies - un signe que sa structure de capital est moins dépendante de la dette que celle de ses pairs.

La Chevron d'aujourd'hui est une compagnie pétrolière allégée qui se concentre sur l'obtention de faibles coûts de production afin de pouvoir générer un flux de trésorerie disponible positif, même avec un prix du pétrole à 40 dollars le baril. Cette stratégie a été mise à l'épreuve en 2020, lorsque le brut West Texas Intermediate a atteint une moyenne de 39,17 dollars par baril. Bien sûr, Chevron a perdu des milliards. Mais elle a moins souffert que ses homologues.

Une entreprise forte dans les bons et les mauvais moments

L'action de Chevron est à quelques points de pourcentage de son record historique, les prix du pétrole et du gaz ne montrant aucun signe de baisse à court terme. La Russie est l'un des plus grands exportateurs de pétrole et de gaz au monde, avec l'Arabie saoudite et les États-Unis. Cependant, la guerre en Ukraine a conduit de nombreux pays européens et les États-Unis à interdire totalement les importations d'énergie russe ou à travailler rapidement sur des solutions pour se sevrer des importations russes - par exemple, en construisant des terminaux d'importation de gaz naturel liquéfié en Europe.

Tant que les prix du pétrole et du gaz resteront élevés, Chevron continuera à réaliser des bénéfices importants. Mais même si les prix baissent, Chevron pourrait s'en sortir très bien. L'efficacité de son portefeuille explique pourquoi Chevron est un aristocrate du dividende et peut soutenir un dividende croissant et des rachats d'actions.

Pensez-vous que Chevron soit un bon choix énergétique pour un revenu de dividendes ? ExxonMobil et Enbridge figurent toujours en bonne place sur ma liste. J'attends avec impatience vos réflexions 😉 .