Je n'ai probablement pas besoin de présenter longuement Starbucks $SBUX à qui que ce soit. Ce qui a surpris, en revanche, ce sont les résultats du 3e trimestre 2022, qui ont dépassé les attentes. Nous pouvons donc examiner de plus près cette société en termes d'investissement possible au prix actuel.

Un regard sur Starbucks.

Une courte description de $SBUX

Starbucks Corporation, avec ses filiales, est un torréfacteur, un distributeur et un détaillant de café de spécialité dans le monde entier. Ce n'est pas tout, puisqu'ils ont exploité leur marque et ont également concédé des licences pour leurs marques par le biais de magasins sous licence et de comptes d'épicerie et d'alimentation. En ce qui concerne le nombre de magasins dans le monde, ils ont déjà un nombre très intéressant de sites à leur actif, avec plus de 16 000 magasins (exploités et sous licence) en Amérique du Nord et plus de 17 000 magasins (exploités et sous licence) au niveau international.

3Q/2022

Le dernier trimestre a été intéressant pour l'entreprise car les résultats ont été supérieurs aux attentes, tant en termes de ventes que d'ouvertures de nouveaux magasins.

- La chaîne de cafés mondialement connue a ouvert 318 nouveaux magasins, pour un total de près de 35 000 emplacements dans le monde.

- Les résultats publiés mardi sont également réjouissants, le chiffre d'affaires total ayant augmenté de 8,7 % d'une année sur l'autre pour atteindre 8,15 milliards de dollars.

- Les ventes mondiales des magasins comparables ont augmenté de 3% au cours du troisième trimestre.

- Les ventes des magasins comparables en Amérique du Nord ont augmenté de 9%.

- Le nombre de membres actifs du programme Starbucks Rewards aux États-Unis a augmenté de 13 % au cours du trimestre pour atteindre 27,4 millions de membres.

- Toutefois, les prévisions pour le quatrième trimestre sont plus pessimistes et la direction s'attend à une baisse plus modeste des ventes, ce qui est compréhensible puisque l'été se termine et qu'il y aura donc moins de voyages.

- La Chine est également un point d'interrogation pour eux car les ventes des magasins comparables en Chine ont chuté de 44% au troisième trimestre, principalement en raison d'une baisse des transactions restreintes COVID-19.

Malgré le dernier point de la connexion avec la Chine, la société est optimiste quant aux perspectives, et le directeur financier Rachel Ruggeri a exprimé ce point de vue :

Nous restons très confiants dans la résilience et le dynamisme de l'économie de consommation chinoise. Le marché chinois du café n'en est encore qu'à ses débuts et une longue trajectoire de croissance l'attend.

Le marché chinois est déjà considéré comme un catalyseur clé pour la croissance à long terme et, selon Andy Barish, analyste chez Jefferies, les actions Starbucks devraient rester modérées à court terme, car la société prépare le terrain pour l'embauche d'un nouveau PDG plus tard en 2022.

Les points d'interrogation pour cette société relativement stable sont les problèmes mondiaux tels que la hausse de l'inflation, l'augmentation des coûts de la main-d'œuvre et les préoccupations persistantes concernant la pandémie de COVID-19. Le rapport risque/récompense n'est pas assez bon pour les investisseurs "value" pour le moment, et si le marché boursier américain entre dans une phase de correction plus importante, le cours de l'action pourrait se situer à des niveaux beaucoup plus bas.

Source.

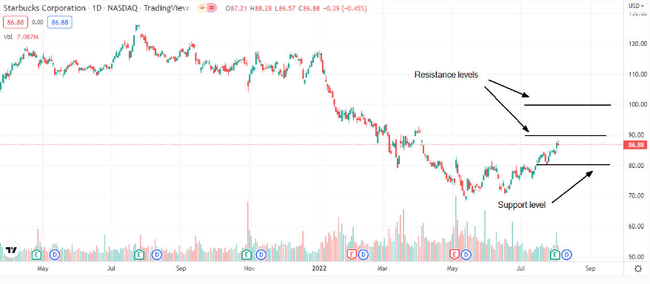

Comme nous pouvons le voir sur le graphique, nous sommes actuellement autour du niveau de 85-6 $. Le support se situe au niveau de 80 $, si le prix tombe en dessous de 80 $, le prochain arrêt sera probablement à 70 $. D'autre part, la résistance se situe à 90 $, si le prix dépasse ce niveau, le prochain stop peut atteindre 100 $.

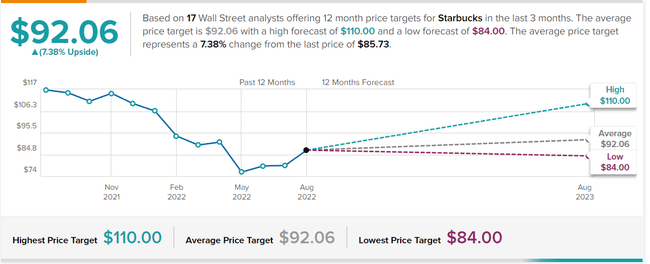

Quant aux 17 analystes de TipRanks, ils voient le prix moyen par action à 92 USD, le plus bas à 84 USD, qui est essentiellement le niveau actuel, et le plus haut jusqu'à 110 USD avec un horizon de 12 mois.

Leur force réside également dans leur programme de fidélité où, comme je l'ai mentionné, ils comptent plus de 27 millions de membres et je ne doute pas que ce nombre va augmenter. Ce public s'adapte de plus en plus à la commande numérique. Les prévisions de croissance prévoient une croissance annuelle moyenne de l'ordre de 9 à 12 % jusqu'en 2030, ce qui est un chiffre très intéressant.

Finances

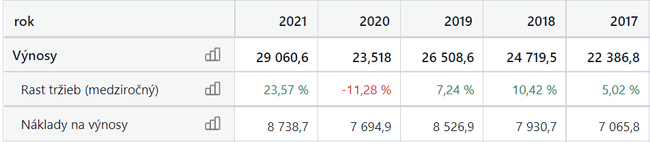

Comme nous pouvons le constater, les chiffres se rapprochent déjà des valeurs préCOVID. De plus, le bénéfice de plus de 4 milliards est déjà au niveau de celui d'avant COVID.

Source.

En ce qui concerne cette entreprise, son modèle économique est difficile à remettre en question selon moi et les licences l'aident à renforcer sa marque. Son programme de fidélisation et le fait que ses membres apprennent à passer des commandes numériques et représentent plus de la moitié des commandes sont également très satisfaisants pour Starbucks. En termes de prédiction de prix, plusieurs analystes s'accordent à dire que le prix devrait se situer autour de 92-95% de l'USD, qui sont de beaux pourcentages par rapport au prix actuel, mais d'un autre côté, nous sommes dans une période d'incertitude et une chute n'est pas à exclure. Si la valeur de 80 $ ne tient pas, une chute vers le prochain support dans la fourchette de prix autour de 70 $ est tout à fait réaliste. J'ai tendance à considérer les entreprises de manière plus fondamentale et, pour moi, Starbucks est certainement intéressante, bien que COVID puisse à nouveau perturber son activité de manière agréable.