Citigroup $C est une société de services financiers hautement diversifiée et la quatrième plus grande banque des États-Unis. C'est également une société très attrayante, et il n'est pas étonnant que l'investisseur mondialement connu Warren Buffett l'ait incluse dans son portefeuille. Le géant bancaire semble encore assez bon marché, même par rapport à ses concurrents. Mais Citigroup peut-il réaliser les nombreuses prédictions haussières qui annoncent 78 dollars par action ?

$C

Citigroup est une société de services financiers hautement diversifiée et la quatrième plus grande banque des États-Unis. La société compte environ 200 millions de comptes clients dans le monde et son bilan total s'élève à 2 381 milliards de dollars. Citi est présente dans plus de 160 pays et a longtemps été considérée comme la banque la plus "mondiale". En 2021, Citigroup a même été classé à la 33e place du classement Forbes 500.

Je dirais que la force hautement diversifiée du portefeuille de Citi est très importante car elle protège la banque dans une certaine mesure des ralentissements économiques et des turbulences du marché. Prenons l'exemple du passé récent : dans un environnement de taux d'intérêt proches de zéro et de marchés stables, la banque d'investissement et la gestion de patrimoine de Citi ont enregistré de bonnes performances. Dans un marché tendu, la division des marchés mondiaux de Citi est prête à en profiter. Et la hausse des taux d'intérêt favorise l'augmentation des revenus de la banque de détail.

Globalement, Citigroup dispose d'un vaste réseau d'opérations commerciales, de services bancaires d'investissement, de services bancaires aux entreprises internationales et de cartes de crédit. L'activité la plus performante de la banque est son groupe de clients institutionnels (ICG), une unité où les opérations de banque commerciale et de marchés des capitaux de la banque ont une envergure et une empreinte mondiale unique que peu peuvent reproduire. De l'avis de beaucoup, sa présence mondiale présente un grand avantage, à savoir la différenciation de la banque par rapport à toutes ses homologues basées aux États-Unis, et cette large empreinte géographique devrait aider Citigroup à rester la banque de choix pour les entreprises ayant des besoins transfrontaliers.

Citigroup est actuellement au milieu d'un changement stratégique majeur et reste une histoire aussi complexe. La banque vend plusieurs unités de consommation dans la région APAC, prévoit de vendre son unité de consommation au Mexique et se recentre sur son unité principale ICG, la consommation nord-américaine et la richesse mondiale. À la fin de ce processus, il semble que la banque sera plus claire et plus structurée.

La banque doit également résoudre des problèmes opérationnels et réglementaires. Entre-temps, la banque est moins sensible aux taux d'intérêt que ses pairs et les dépenses augmentent. Nous voyons Citigroup prendre un certain temps avant que les bénéfices soient mieux optimisés.

Un coup d'œil rapide sur Citigroup

$C

Citigroup est l'une des banques de centre monétaire les plus importantes des États-Unis, avec une empreinte limitée des succursales américaines, des opérations de détail nationales qui sont fortement axées sur l'activité des cartes de crédit, et plus de la moitié des bénéfices et du capital de la banque concentrés sur le segment ICG. Alors que Citigroup est un acteur majeur dans certains domaines, notamment la banque d'investissement, les cartes de crédit et les produits à revenu fixe, les matières premières et les devises.

Les avantages de la banque semblent provenir principalement de deux sources : les avantages en termes de coûts et les coûts de changement. Les avantages en termes de coûts découlent de trois facteurs principaux - une base de dépôts à faible coût, une efficacité opérationnelle supérieure et une souscription prudente - auxquels s'ajoutent les coûts réglementaires. Dans le segment de l'efficacité opérationnelle, nous voyons également la possibilité de réaliser des économies d'échelle, conduisant à un avantage de coût grâce à des coûts relatifs d'acquisition de clients plus faibles. Cela est particulièrement vrai pour les banques qui ont la plus grande empreinte de distribution et la plus large gamme de produits.

Du point de vue du coût du crédit, je ne considère pas que Citigroup soit avantagé. Citigroup a enregistré des résultats médiocres pendant la Grande Récession, nécessitant le plus important renflouement et entraînant une réduction permanente du capital des actionnaires. En outre, ce n'est pas la première fois que Citigroup est au centre d'une mauvaise prise de risque pendant une récession. Globalement, la banque a pris de nombreuses mesures au cours de la dernière décennie pour rationaliser et réduire ses opérations. Cependant, je pense que cela a conduit la banque à se rapprocher de la moyenne, plutôt qu'à en tirer des avantages.

Comment les analystes voient-ils la situation de Citigroup ?

Après avoir intégré les derniers résultats de la société, les analystes maintiennent une estimation de la juste valeur de 78 dollars par action pour Citigroup (plus de 40 % par rapport au cours actuel). En outre, les analystes s'attendent à ce que Citigroup subisse une perte maximale de 2 milliards de dollars sur son exposition à la Russie et projettent que la banque reçoive 7 milliards de dollars pour son unité de consommation au Mexique.

Citigroup est moins sensible à la hausse des taux que ses pairs. Les analystes prévoient moins de soutien de la part de la hausse des taux, l'essentiel de la croissance du revenu net d'intérêt provenant de la croissance des prêts et de l'ajout de soldes de cartes à rendement plus élevé au fil du temps.

La croissance plus forte des dépenses aura un impact sur les résultats à moyen terme, bien qu'ils voient les dépenses diminuer progressivement en 2023 et 2024 après un pic en 2022. La banque devrait atteindre un ratio d'efficacité allant jusqu'à 61% après des années de travail.

Nos prévisions montrent que la banque a du mal à atteindre l'objectif de la direction de réduire le ratio d'efficacité à moins de 60 % au cours des trois à cinq prochaines années, nous prévoyons que la banque n'atteindra pas les niveaux de PPNR (hors ventes) de 2020 avant 2026, et nous voyons un ROTCE (rendement des capitaux propres tangibles) à long terme de seulement 9 % à 10 %. Même avec ces estimations relativement prudentes, nous pensons que la banque pourrait finir par racheter un nombre important d'actions car elle débloque des milliards de capitaux grâce aux ventes d'actifs et génère (selon nos estimations) près de 7 milliards de dollars de la vente du Mexique.

Risques d'investissement

Un investissement dans Citigroup comporte un grand nombre de risques réglementaires et macroéconomiques. Les coûts de mise en conformité sont élevés, l'entreprise est grande et complexe, et la banque est une cible de choix pour les autorités de réglementation qui cherchent à obtenir des amendes et les parties à un litige qui cherchent à obtenir des compensations pour des méfaits présumés. D'un point de vue macroéconomique, la rentabilité de la banque sera affectée par le cycle des taux d'intérêt et les effets des cycles de crédit et d'endettement, dont aucun n'est sous le contrôle de la direction. La plupart des activités de Citigroup sont économiquement sensibles. La banque est également soumise à un test de résistance annuel par la Réserve fédérale.

La présence de Citigroup sur les marchés émergents est une autre source importante de risque qui est unique parmi ses pairs car la banque a la plus grande exposition internationale.

Le dernier risque est l'interruption des activités. Le secteur bancaire subit plus que jamais des changements technologiques. Alors que de plus en plus de transactions sont effectuées numériquement et que le secteur est de plus en plus transformé par la technologie, on ne sait pas comment cette dynamique va se dérouler ni comment elle va perturber les douves du secteur bancaire.

- Bien que Citigroup présente des risques uniques, je pense que la simplification continue des activités de la banque contribue à garantir un niveau d'incertitude moyen en ligne avec les autres.

Allocation de capital

Citigroup, comme la plupart des banques, restitue une grande partie de son capital excédentaire par le biais de rachats d'actions, ce qui est logique pour une société dont les bénéfices peuvent être volatils et où l'adéquation du capital est primordiale.

Citigroup a connu des moments difficiles au cours de son histoire, mais je pense que les choses se sont améliorées depuis la crise financière. Le conseil d'administration s'est amélioré car Citigroup conserve désormais un président indépendant, John Dugan, qui possède une grande expérience du secteur, notamment en tant que contrôleur de la monnaie. D'autres membres du conseil possèdent une expérience dans des sociétés de services financiers de premier plan, et je pense que le conseil est bien placé pour superviser l'amélioration continue de Citigroup.

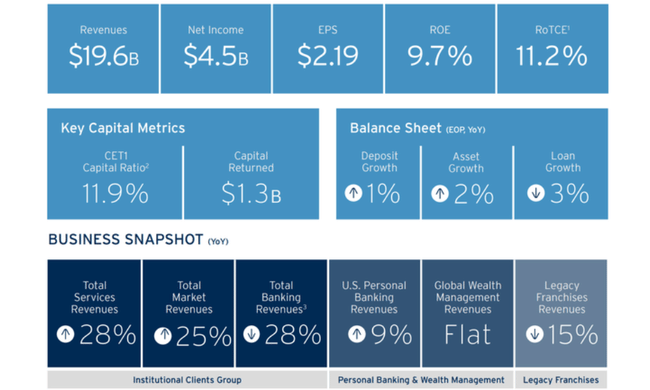

Résultats trimestriels $C

Citigroup a annoncé un bénéfice net de 4,5 milliards de dollars au deuxième trimestre 2022, soit 2,19 dollars par action diluée, pour un chiffre d'affaires de 19,6 milliards de dollars. Ce chiffre est à comparer au bénéfice net de 6,2 milliards de dollars, soit 2,85 dollars par action diluée, sur un chiffre d'affaires de 17,8 milliards de dollars pour le deuxième trimestre de 2021.

Les revenus ont augmenté de 11 % par rapport à l'année précédente, tant pour les revenus d'intérêts nets que pour les revenus hors intérêts. Le revenu net de 4,5 milliards de dollars a diminué de 27 % par rapport à l'année précédente, la hausse des coûts du crédit et une augmentation de 8 % des dépenses ayant plus que compensé l'augmentation de 11 % des revenus.

Le bénéfice par action de 2,19 $ a diminué de 23 % par rapport à l'année précédente, reflétant la baisse du revenu net, partiellement compensée par une diminution d'environ 4 % du nombre d'actions en circulation.

Une valorisation très attractive

Les actions de Citi sont très bon marché par rapport à leurs homologues bancaires américains. En comparaison, Citi se négocie à un P/E de 7, un P/S de 0,8 et un P/B de 0,55, tandis que JPM se négocie à un P/E d'un peu moins de 10, un P/S de 2,5 et un P/B de presque 1,5. Il est donc juste de dire que JPM est presque deux fois plus cher que Citi.

Conclusion

Je pense que Citigroup est capable d'atteindre les prévisions élevées car nous constatons une amélioration progressive des opérations de la banque, des milliards possibles de paiements entrants en provenance du Mexique, des rachats d'actions, une amélioration de l'activité, une gestion solide et bien d'autres points positifs. Sans vouloir être partial, je vois aussi des risques potentiels associés à l'investissement. Je considère que les principaux points négatifs sont les risques macroéconomiques persistants qui pourraient encore faire baisser le cours des actions, puis l'exposition potentielle à de nombreux marchés et une certaine sensibilité historique lors de crises plus graves. Globalement, j'aime cette banque, mais j'investis actuellement dans une autre. Cet article n'a pour but que de servir d'inspiration et de donner un aperçu de mon point de vue personnel sur cette banque, qui possède clairement un fort potentiel de croissance qu'elle peut facilement réaliser si les conditions sont favorables. Il sera également intéressant de voir ce que la banque fera des 7 à 8 milliards de dollars qui devraient provenir du Mexique et qui devraient être utilisés pour des rachats d'actions.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.