Ces trois actions du secteur de l'énergie vous offriront un dividende élevé en plus de leur croissance.

En bref, les valeurs énergétiques ont dominé cette année, affichant des gains massifs, qui, selon de nombreux experts, pourraient se poursuivre. En outre, la plupart de ces entreprises récompensent largement leurs actionnaires par des rachats d'actions et des dividendes.

Je pense que la sélection d'actions d'aujourd'hui offre un potentiel en termes de croissance et de dividendes.

En général, on ne s'attend pas à un changement majeur à court terme en ce qui concerne les prix du pétrole et du gaz, qui sont encore assez élevés. La crise du gaz s'est légèrement atténuée en Europe pour le moment, mais cela ne signifie pas que le problème ne reviendra pas comme un boomerang d'ici un an. D'autre part, nous avons le pétrole, qui se maintient à un niveau élevé, soutenu par l'OPEP+, qui a de nouveau réduit sa production (une baisse du prix est également en vue).

Aujourd'hui, nous allons examiner 3 actions qui ont surperformé grâce aux prix élevés du pétrole et du gaz, qui pourraient se poursuivre. De plus, les 3 entreprises versent un dividende assez important 👇.

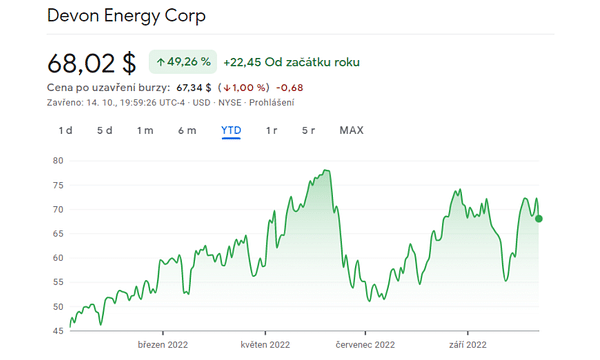

Devon Energy Corp $DVN+0.1%

Le dividende est de 6,85%.

Devon est l'un des favoris de nombreux investisseurs, car il présente des conditions idéales pour poursuivre sa croissance si le prix du pétrole reste élevé. Le Devon a vraiment tout pour lui. Avec une capitalisation boursière d'environ 45,2 milliards de dollars, la société est l'un des plus grands producteurs de pétrole onshore des États-Unis, avec des actifs dans le célèbre bassin du Delaware, le Texas Eagle Ford, le bassin de Williston, le bassin de Powder River et le bassin d'Anadarko.

L'entreprise est capable de générer beaucoup de liquidités lorsque les prix du pétrole sont élevés. Elle perd très peu d'argent sur les couvertures et bénéficie d'opérations très efficaces qui lui permettent même de gagner de l'argent à des prix que l'on ne voit généralement que lors de fortes récessions.

Grâce à ces caractéristiques, non seulement la société a constamment surperformé ses pairs depuis le creux de la vague pétrolière en 2020, mais ses priorités en matière de flux de trésorerie se sont déplacées vers les dividendes fixes et variables, les rachats d'actions et la santé du bilan - dans cet ordre. En outre, l'entreprise n'a pas d'échéances importantes de dettes supérieures à 600 millions de dollars dans le futur ; elle dispose plutôt de 6,5 milliards de dollars de liquidités disponibles et de 3,5 milliards de dollars de trésorerie.

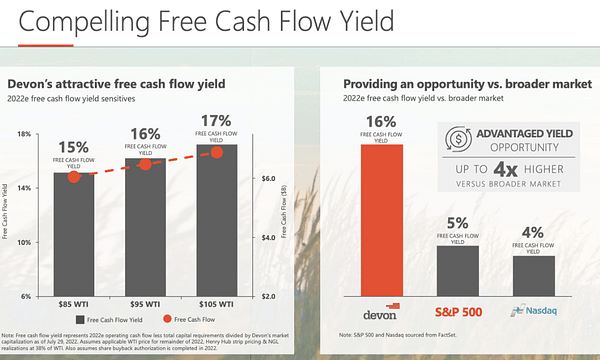

Le graphique ci-dessous montre le rendement attendu des flux de trésorerie disponibles en fonction de différents prix du pétrole 👇.

À 105 $ WTI, le rendement implicite des flux de trésorerie disponibles est de 17 %. C'est vraiment remarquable.

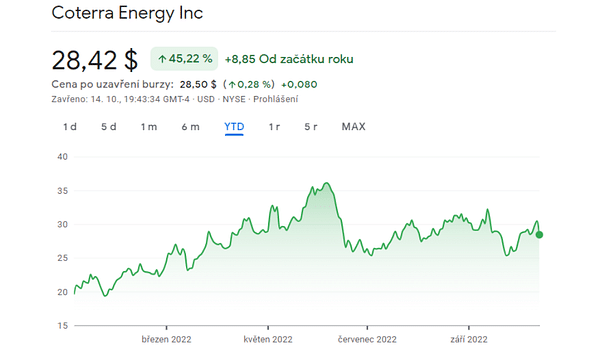

Coterra Energy $CTRA

Le dividende est de 9,03%.

Coterra est engagée dans l'exploration et la production de gaz naturel, de liquides de gaz naturel et de pétrole brut. La production combinée de la société serait composée à 75 % de gaz naturel (gaz sec), bien que, d'après les résultats, le gaz ne représente que 56 %, le reste étant du pétrole et des LGN.

Selon lesstatistiques - Environ un tiers de toute l'électricité provient du gaz naturel, ce que Cottera Energy ne sait que trop bien. L'entreprise profite des prix élevés du gaz naturel, qui devraient s'étendre jusqu'en 2023. D'autre part, la crise énergétique en Europe a entraîné des investissements dans le développement du gaz naturel liquéfié, où Cottera est également présente.

En outre, Coterra récompense largement ses actionnaires, ayant annoncé cette année son intention de restituer 50 % de son cash-flow libre sous forme de dividende de base plus variable. Ensuite, ils prévoient de récompenser à nouveau les actionnaires par des rachats d'actions et une éventuelle réduction de la dette.

Là encore, on peut parler d'un déploiement prometteur de l'entreprise.

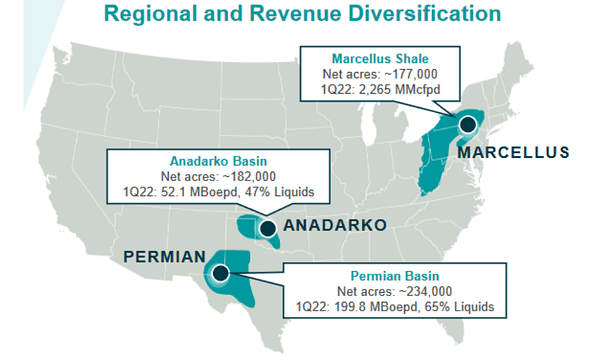

Le schiste de Marcellus est presque exclusivement considéré comme une zone de gaz naturel et de liquides de gaz naturel. Quant au bassin permien, il est généralement considéré comme une zone de pétrole brut, bien qu'il s'agisse également d'un important centre de production de gaz naturel et de liquides de gaz naturel. Cela peut laisser penser que la production de Coterra Energy est un mélange raisonnablement équilibré entre le pétrole brut et le gaz naturel. C'est effectivement le cas, bien que la production de la société soit quelque peu axée sur le gaz naturel.

- Tous ceux qui suivent le secteur de l'énergie savent que le bassin permien et Anadarko sont des endroits où opèrent les acteurs vraiment importants du secteur, car on y trouve de grandes réserves de pétrole et de gaz naturel.

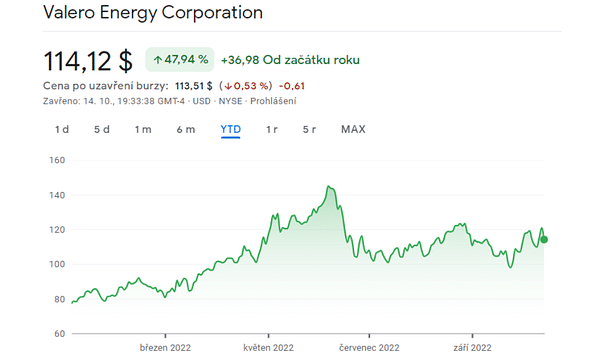

Valero Energy Corporation $VLO+1.4%

Le dividende est de 3,43%.

Valero Energy Corporation est un producteur et distributeur international de carburants, de produits pétrochimiques, d'éthanol et autres, et fait partie du classement Fortune 500 (le Fortune 500 est un classement annuel compilé et publié par le magazine Fortune qui classe 500 sociétés privées et publiques américaines en fonction de leurs ventes brutes) , entre autres .

- La société a trois secteurs d'activité, le raffinage, le diesel renouvelable et l'éthanol. Le segment de l'éthanol domine à la fois au niveau mondial et dans le Midwest américain, où la concurrence est assez forte.

- La société possède une quinzaine de raffineries de pétrole situées aux États-Unis, au Canada et au Royaume-Uni, avec une capacité annuelle de 3,2 millions de barils par jour.

- En outre, la société dispose d'une solution innovante qui suscite des réactions positives - la société travaille activement avec sa coentreprise DGD - Diamond Green Diesel. Cette usine transforme les "déchets" et les matières renouvelables en diesel = production de diesel renouvelable.

Valero a connu une année historiquement bonne avec des marges de raffinage en forte hausse. Le défi pour les investisseurs consiste à estimer la proportion de ces marges accrues qui pourrait persister au cours des prochains trimestres. Valero se trouve dans l'un des meilleurs environnements de son histoire grâce à des marges vertigineuses et des fondamentaux qui soutiennent la croissance à long terme. Le consensus de Wall Street estime que Valero publiera une fois de plus des bénéfices supérieurs à la moyenne l'année prochaine, avec un potentiel de croissance de l'ordre de 13 à 20 %.

Pourquoi fait-elle partie de cette sélection de dividendes ? La société réduit rapidement sa dette nette, ce qui permettra à cet acteur à haut rendement de renouer avec une croissance (agressive) de son dividende l'année prochaine.

Conclusion

Je peux comprendre que certains n'apprécient pas cette sélection, car tout le monde n'est pas d'accord sur le fait que les prix du pétrole et du gaz resteront élevés. Toutefois, si vous êtes du côté opposé, cette sélection est attrayante en termes de chiffres, de potentiel de croissance supplémentaire et de croissance des dividendes. Je n'ai pas analysé les chiffres et les bénéfices individuels dans ce cas, car ils peuvent être trompeurs (les valeurs énergétiques génèrent des bénéfices supérieurs à la moyenne et une tonne de liquidités cette année, ce qui peut fausser le point de vue).

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.