ULTRA vysoký pasivní příjem v podobě 10% dividendy? Pro tyto akcie žádný problém

Mnoho lidí touží zajistit si jakýmkoliv způsobem pasivní příjem. Je to logické. Nemáte starosti, můžete se věnovat čemu jen chcete a vaše peníze pracují za vás. Bohužel pro solidní životní úroveň musíte těch pracujících peněz zainvestovat poměrně hodně. V případě našich třech vybraných společností to však nemusí být tak horké. U 10% dividendy se sen pasivního příjmu stává daleko dosažitelnějším.

V roce 2013 vydala společnost J.P. Morgan Asset Management, divize peněžního gigantu JPMorgan Chase $JPM-0.6%, zprávu, která se zabývala údaji za 40 let a porovnávala výkonnost veřejně obchodovaných společností, které zahájily a zvyšovaly výplatu dividend, se společnostmi, které dividendy nevyplácely. Výsledky byly jako den a noc. Společnosti, které začaly vyplácet dividendy a zvyšovaly jejich objem, dosáhly v letech 1972-2012 průměrného ročního výnosu 9,5 %. Pro srovnání, akcie, které dividendu nevyplácely, dosáhly ve stejném období ročního zisku pouze 1,6 %.

Tyto výsledky by vás neměly překvapit. Společnosti, které vyplácejí dividendu, bývají ziskové opakovaně a obvykle mají časem prověřené provozní modely. Jinými slovy, jedná se o společnosti, které si zažily svoje při ekonomických poklesech a na druhé straně z nich vyšly silnější.

Ale i když mají dividendové akcie tendenci dosahovat lepších výsledků, má to háček. Jakmile se dostanou do oblasti vysokých výnosů (výnos 4 % a více), riziko a výnos často korelují. Výnos dividendy je poměru k ceně akcie, takže může společnost s klesající cenou nalákat nic netušící investory a chytit je do strašné pasti.

Dobrou zprávou je, že kvalitní akcie s vysokým a velmi vysokým výnosem existují. "Ultra-high-yield" je arbitrární termín, který se užívá pro označení akcií s divi. výnosem 7 % nebo vyšším. S průměrným výnosem 9,25 % může tato trojice akcií do této skupiny s přehledem patřit. Pojďme na ně.

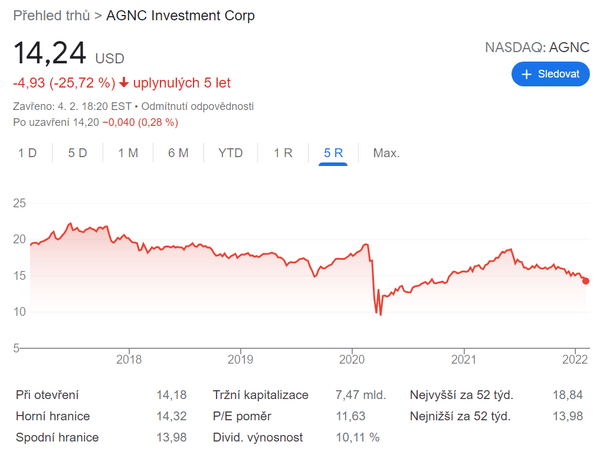

AGNC Investment Corp. $AGNC+1.1% - 9,81% výnos

První akcií s ultravysokým výnosem, které mohou investoři věřit, že generuje hory příjmů, je hypoteční investiční fond (REIT) AGNC Investment Corp. AGNC měla k 1. únoru téměř 10% výnos a v průměru dosahovala dvouciferného výnosu ve 12 z posledních 13 let.

Provozní model AGNC je neuvěřitelně jednoduchý a transparentní. Společnosti jako AGNC se snaží půjčovat si peníze za nižší krátkodobé úvěrové sazby a tento kapitál využívají k nákupu cenných papírů krytých hypotékami (MBS) s vyššími dlouhodobými výnosy. Průměrný výnos z těchto MBS minus průměrná výpůjční sazba se rovná čisté úrokové marži. Obecně platí, že čím vyšší je úroková marže, tím je hypoteční REIT ziskovější.

Jak si lze představit, podnikání závislé na MBS a výpůjčních sazbách obecně upřednostňuje prostředí nízkých úrokových sazeb. Nově jestřábí postoj Federálního rezervního systému proto některé lidi zneklidňuje, pokud jde o hypoteční REIT. Důležité však je, že Fed pomalu rozjíždí své měnově - politické kroky a jasně nastiňuje svůj plán. Společnosti jako AGNC tak mají čas upravit svá portfolia tak, aby maximalizovaly zisky.

Vzhledem k tomu, že se AGNC obchoduje se 7% diskontem vůči účetní hodnotě a každý měsíc vyplácí vydatnou dividendu ve výši 0,12 USD/akcii, je to pro zájemce o příjem ideální způsob, jak generovat seriózní příjem.

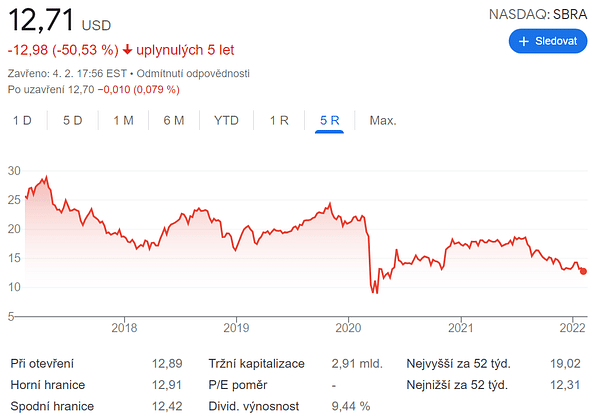

Sabra Health Care REIT $SBRA+0.8% - 9,01% výnos

Druhou akcií s velmi vysokým výnosem, která může investorům naplnit kapsy dividendovými příjmy, je Sabra Health Care REIT. Výnos společnosti Sabra se 1. února pohyboval mírně nad 9 %.

Ke konci září Sabra provozovala 421 nemovitostí s primárním zaměřením na kvalifikovaná pečovatelská zařízení a domovy pro seniory. Jak asi tušíte, společnost Sabra Health Care byla zasažena pandemií koronaviru. Vzhledem k tomu, že senioři patří mezi nejnáchylnější skupiny k nákaze COVID-19, obsazenost mnoha jejích zařízení kvalifikované péče a domovů pro seniory se v roce 2020 nebo na začátku roku 2021 výrazně snížila.

Míra proočkovanosti seniorů i personálu těchto zařízení však neustále stoupá. Společnost zaznamenala zlepšení průměrné míry obsazenosti domovů pro seniory o 465 bazických bodů od února 2021, kdy došlo k poklesu.

I když jsou obavy o společnost Avamere, která si od společnosti Sabra pronajímá 27 zařízení, citelné, stojí za zmínku, že od začátku pandemie COVID-19 do konce října 2021 bylo vybráno 99,7 % předpokládaného nájemného. Vzhledem k tomu, že míra obsazenosti se zlepšuje, je nepravděpodobné, že by společnost Avamere představovala pro Sabra Health Care dlouhodobý problém.

Společnost navíc zůstává agresivní na investiční frontě. Během prvních devíti měsíců roku 2021 Sabra v podobě investic utratila téměř 397 milionů dolarů. Právě výnosy z těchto investic by měly v budoucnu pohánět 10% dividendu společnosti.

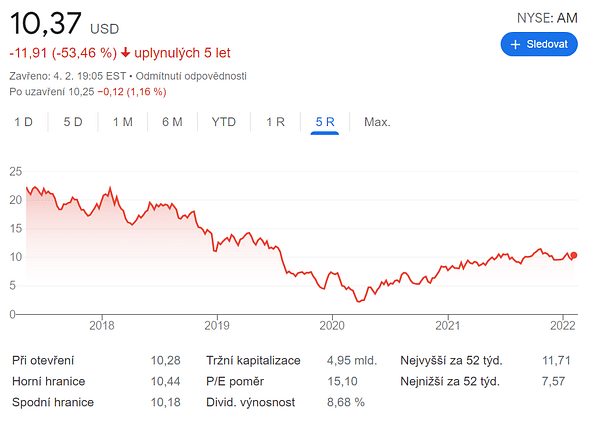

Antero Midstream $AM+1.4% - 8,94% výnos

Třetí akcií s velmi vysokým výnosem, která by mohla investorům v roce 2022 pomoci vygenerovat příjem nad úrovni inflace, je společnost Antero Midstream. I po snížení dividendy v roce 2021 vyplácí Antero Midstream výnos téměř 9 %.

Pro některé lidi bude představa, že by své peníze vložili do ropných akcií, nevábná. Rány z historického poklesu poptávky jsou ještě čerstvé.

Společnost Antero Midstream je však úplně jiná. Zatímco mateřská společnost Antero Resources $AR+1.5% se stará o vrty a průzkum, Antero Midstream provozuje 468 mil přepravního potrubí a 3,2 miliardy kubických stop kompresní kapacity pro zemní plyn. Zatímco těžební společnosti se pohybují podle ceny ropy, poskytovatelé středního proudu mají předvídatelný peněžní tok, který je spojen se smlouvami s pevnými poplatky.

Pokud jde o čtvrtletní distribuci dividendy společnosti Antero, která byla v loňském roce snížena o 27 %, má to velmi dobrý důvod. Společnost Antero Resources zvýší svou aktivitu v oblasti těžby zemního plynu na pozemcích společnosti Antero Midstream. V reakci na to společnost Antero Midstream přesměruje část svého dříve vyčleněného distribučního kapitálu do nových infrastrukturních projektů (tj. plynovodů, skladování a zpracování). Očekává se, že tyto nové projekty přinesou do poloviny desetiletí dodatečný volný peněžní tok ve výši 400 milionů USD. Vzhledem k prudkému růstu cen zemního plynu je pro mateřskou společnost i poskytovatele středního proudu připravena půda pro prosperitu v příštích letech.

Nový dividendový král: Tato společnost vám bude platit navždy

Nejedná se o investiční doporučení. Jde o amatérský pohled na základě souhrnu od Seana Williamse.

Doporučovat AGNC, který má dividendový růst za 10 let (DGR10) -12%? To jako fakt???

To nic nemění na tom, že má celkový výnos pořád přes 10%. Samozřejmě ale jde o poměrně rizikový byznys...

ten vynos 10% je fajn, ale "zhodnoceni" za poslednich 10 let -52% uz zas tolik ne;)

Pěkná dividenda a docela solidní společnosti. Žádná podivná obskurní sorta

Yes :)

To zní jako že bych se mohl docela brzo vyvalit někde na pláži 😂

Tak snad se tam potkáme :D

to zni spis jako pekna dividend/value trap na ktere prodelate kalhoty