Les investisseurs se laissent souvent entraîner par la foule, s'attirant mutuellement vers les actions les plus chaudes. Ils évitent tranquillement les moins populaires. Mais les actions extrêmement populaires ne sont pas nécessairement les meilleurs investissements - et les investisseurs doivent veiller à faire leur propre analyse avant de les acheter. Après tout, comme pour tout. Pesons le pour et le contre de cinq titres extrêmement chauds.

Je vais mettre en avant cinq valeurs de croissance populaires qui méritent une bonne dose de scepticisme de la part des investisseurs potentiels dans ce marché volatile :

1. Lucide $LCID

Lucid est souvent appelé "le prochain Tesla" parce que son PDG et ingénieur Peter Rawlinson a déjà travaillé sur la Model S de Tesla ($TSLA). Sa première voiture, la berline Lucid Air, peut également parcourir jusqu'à 520 miles avec une seule charge, soit environ 100 miles de plus que la Model S Long Range de Tesla.

Lucid n'a pas encore livré beaucoup de véhicules, mais elle prévoit d'atteindre 20 000 unités en 2022 et 500 000 en 2030. Cependant, le prix de Lucid est déjà une absurdité. Avec une capitalisation boursière de 44,4 milliards de dollars, c'est 20 fois les 2,2 milliards de dollars de revenus qu'elle prévoit en 2022, et elle reste profondément déficitaire.

Tout retard de production, tout recul ou toute concurrence pourrait facilement tuer cette action spéculative - les investisseurs doiventdonc procéder avec prudence.

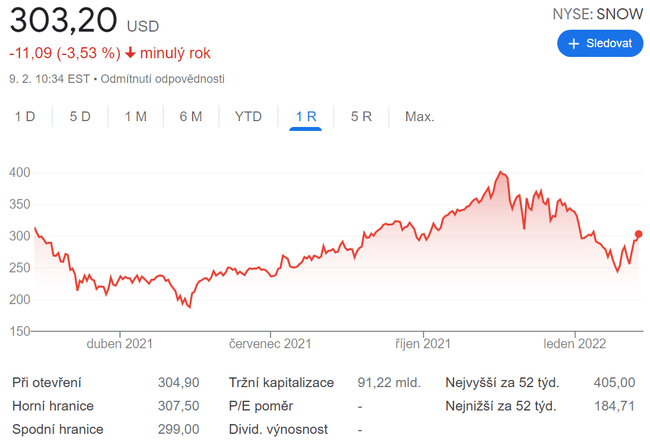

2. Flocon de neige $SNOW

Les services d'entreposage de données en nuage de Snowflake stockent, regroupent et organisent les données des entreprises pour des applications tierces. Son taux de croissance est explosif : au cours de l'exercice 2021, ses revenus ont augmenté de 124 %, et au cours des neuf premiers mois de l'exercice 2022, ils ont encore augmenté de 108 % en glissement annuel.

Elle a terminé le troisième trimestre avec 5 416 clients, soit une augmentation de 52 % par rapport à l'année précédente, avec un taux de rétention des revenus nets étonnant de 173 %. Elle s'attend également à ce que le revenu annuel de ses produits augmente à un taux de croissance annuel composé (TCAC) incroyable de 43,6 % de l'exercice 2021 à l'exercice 2029.

Cependant, Snowflake est toujours déficitaire et son action se négocie à cinq fois les bénéfices de l'année prochaine. Ce n'est pas si mal. Toutefois, ces faiblesses en font toujours une action très risquée dans une certaine mesure sur un marché où l'inflation et les taux d'intérêt sont en hausse.

3. Shopify$SHOP

La croissance de Shopify s'est accélérée en 2020, car la pandémie a obligé les petites entreprises à renforcer leur propre commerce électronique. Son chiffre d'affaires a bondi de 86 % en 2020, puis a encore progressé de 66 % en glissement annuel au cours des neuf premiers mois de 2021, alors même que davantage de magasins de type brick-and-mortar ont rouvert.

Shopify a également enregistré un bénéfice annuel en 2020, contre une perte nette en 2019, et son bénéfice net a été multiplié par près de 17 en glissement annuel au cours des neuf premiers mois de 2021. Cette croissance suggère qu'il existe encore un énorme marché pour les entreprises qui ne souhaitent pas rejoindre une grande place de marché tierce comme Amazon $AMZN.

Les perspectives à long terme de Shopify sont toujours bonnes, mais les investisseurs doivent être prudents car l'entreprise se négocie toujours à 156 fois les bénéfices futurs et à 14 fois les revenus de l'année prochaine, même après que son cours ait chuté de plus de 40 % au cours des trois derniers mois.

4. Roblox $RBLX

La plateforme Roblox, qui permet à ses utilisateurs de créer et de monétiser des jeux simples à base de blocs, a vu sa popularité monter en flèche pendant la pandémie, les enfants restant plus longtemps à la maison. Elle est également devenue un"métavers" attrayant, des entreprises comme Nike$NKE ayant lancé des mondes virtuels sur la plateforme.

Les revenus de Roblox ont bondi de 82 % en 2020 et ont défié les attentes baissières d'un ralentissement post-lancement au cours des neuf premiers mois de 2021 avec une croissance des revenus de 120 % en glissement annuel. Ses utilisateurs actifs quotidiens ont augmenté de 31 % en glissement annuel pour atteindre 47,3 millions au troisième trimestre.

Ces taux de croissance sont impressionnants, mais les pertes nettes de Roblox continuent d'augmenter. Il n'est pas certain que son public de base, composé d'utilisateurs adolescents, sera maintenu à mesure qu'ils vieillissent. Et son action n'est pas une si bonne affaire à 11 fois les revenus de l'année prochaine - les investisseurs doivent donc peser soigneusement le pour et le contre avant d'acheter cette action en vogue.

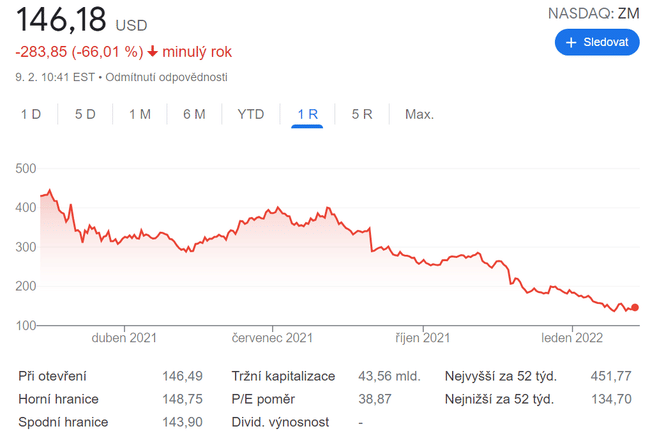

5. Zoom Video Communications $ZM

La marque Zoom est devenue synonyme d'appels vidéo pendant la pandémie. Son chiffre d'affaires a augmenté de 326 % au cours de l'exercice 2021, mais sa croissance d'une année sur l'autre a ralenti à 71 % au cours des neuf premiers mois de l'exercice 2022, en raison des mesures d'assouplissement.

Zoom est rentable, mais son ralentissement continu, la concurrence acharnée de Teams de Microsoft et d'autres plates-formes de vidéoconférence, ainsi que l'échec de la tentative de rachat de Five9 l'année dernière font que les investisseurs se détournent du titre.

Les actions de Zoom peuvent sembler historiquement bon marché à 30 fois les bénéfices futurs et 9 fois les revenus de l'année prochaine, mais elles se négocient à un prix réduit parce que leurs perspectives sont trop faibles. Zoom pourrait éventuellement élargir son champ d'action en lançant davantage de services et de dispositifs matériels spécialisés, mais ces stratégies n'ont pas encore fonctionné, ce qui en fait une action relativement risquée sur ce marché turbulent.

Il ne s'agit pas d'une recommandation d'investissement. C'est purement mon opinion basée sur l'analyse de Leo Sun.