Toto jsou 2 akcie, kterým důvěřuje i samotný George Soros. Jsou nyní ideální k nákupu?

Spousta lidí si není na trzích příliš jistá svými rozhodnutími. Proto není nic jednoduššího, než si své rozhodnutí na základě pečlivé analýzy nechat potvrdit i někým, kdo se na trzích pohybuje již dlouho. Dnes se tedy podíváme na 2 akcie, kterým důvěřuje i samotný George Soros.

Pokud hledáte člověka, u kterého můžete čerpat inspiraci, nebo případně kde si můžete potvrdit své investiční rozhodnutí, tak je právě George Soros dobrou volbou. Samozřejmě nemůžete jenom tak bezhlavě opisovat Sorosovi pozice v portfoliu, ale musíte také brát v úvahu, že ceny akcií se pohybují, a zrovna ve chvíli, kdy vy chcete vstoupit, tak právě Soros už může být ve velmi slušném zisku.

Kdo je George Soros?

Proč se zde může jednat o člověka, o kterého se můžete opřít? Pojďme si tedy v krátkosti představit George Sorose. Jedná se o člověka, který založil, a hlavně také řídí, jeden z nejúspěšnějších fondů jménem Quantum Fund. Tento fond poskytoval po mnoha desetiletí investorům roční složené výnosy kolem 20 %. Zkrátka se jedná o geniálního investora.

Soros byl také znám jako Muž, který rozbil Bank of England, kdy pomocí jeho short pozic ve výši 10 miliard dolarů pomohl přinutit vládu Spojeného království, aby vystoupila z evropského mechanismu směnných kurzů. Během britské měnové krize v roce 1992 během Černé středy Soros vydělal 1 miliardu dolarů. Ne jeden den slušné ne?

Teď už známe důvod, proč je zrovna George Soros ten pravý člověk, od kterého se můžeme inspirovat. Pojďme se tedy podívat na 2 akcie z jeho portfolia, kterým Soros důvěřuje, a které by mohly být zajímavé minimálně pro sledování.

DR Horton $DHI+1.3%

DR Horton, Inc. $DHI+1.3% je společnost zabývající se výstavbou domů zapsaná v Delaware a se sídlem v Arlingtonu v Texasu. Od roku 2002 je společnost největším výrobcem domů podle objemu ve Spojených státech. Společnost se umístila na 194. místě na seznamu Fortune 500 z roku 2019 největších amerických korporací podle příjmů. Společnost působí v 29 státech.

DR Horton provozuje čtyři značky: Emerald Homes, Express Homes a Freedom Homes.

- Express Homes – Zde se jedná hlavně o domy pro obyčejné lidi, jako jsme my. Zkrátka jednoduché prosté domy. Nic luxusního anebo přepychového

- Emerald Homes – Pod touto značkou společnost staví naopak luxusní doby pro bohatou klientelu

- Freedom Homes- Polsední značka společnosti se zkrátka stará o komunity, a výstavbu komunitního bydlení.

Pojďme se tedy v rychlosti podívat na dlouhodobější výsledky. Tržby za posledních 5 let rostly průměrně o zhruba 22 %. Čistý zisk za posledních 5 let poté rostl průměrně o zhruba 60 %. Za mě osobně se jedná o velmi impozantní čísla. Jen tak nevidím, aby společnost s takovým typem podnikání vykazovala takové dlouhodobé růsty. Enormní růst čistého zisku také poukazuje na velmi silné čisté marže.

A jak si společnost vedla za poslední rok? Společnost vykázala tržby ve výši 33,48 mld. USD, což znamená meziroční nárůst o zhruba 20 %. Čistý zisk společnosti činil za rok 2022 5,86 mld. USD, což představuje meziroční nárůst o neuvěřitelných 40 %. Jak zde můžeme vidět, tak výsledky společnosti od roku 2018 stále konstantně stoupají. Je za mě až neuvěřitelné jakých výsledku dosáhla společnost v roce 2022, v roce vysoké inflace a vysokých úrokových sazeb. Paradoxně bych o tohoto typu společnosti v takových dobách neočekával tak dobré výsledky. Úrokové sazby mrazí poptávku po úvěrech, a vysoká inflace žene ceny stavebních materiálů nahoru.

Společnost má nadále velmi silnou rozvahu, která vykazuje obrovskou finanční stabilitu. Společnost je schopna svými krátkodobými aktivy pokrýt veškeré své závazky. Jenom tak pro představu, takto silnou rozvahu mají některé technologické společnosti. Můžete si to například představit na sobě. Máte hypotéku na barák, úvěr na auto, a třeba ještě nějaké menší úvěry. No a máte na účtu tolik peněz, že jste schopni všechny tyto úvěry a hypotéku zaplatit okamžitě. Co se týče hodnoty aktiv očištěných o pasiva, tak zde mi tato hodnota vychází na zhruba 56 USD na akcii.

Co se týče provozního cashflow, tak to do roku 2020 rostlo průměrně o zhruba 50 % ročně. Rok 2021 a rok 2022 tento růst smazali, a společnost vykázala za tyto roky přibližně stejné provozní cashflow jak před 5 lety. Pozitivní dále je že sice i když provozní cashflow nějak závratně neroste, tak se společnosti v posledním roce dařilo redukovat kapitálové výdaje. Ve výsledku ale i ta samá situace nastává v případě volného cashflow. Volné cashflow společnosti do roku 2020 rostlo slušným tempem, a v roce 2021 a 2022 se volné cashflow propadlo zase na úrovně někde před pěti lety.

Tuto společnost v poslední době zkoumalo 14 analytiků. Z toho 9 analytiků se shoduje na tom, že se zde jedná o dobrou příležitost k nákupu. Průměrný cenový cíl těchto analytiků je 108$

Za mě osobně se jedná o velmi slušnou společnost, a zároveň i o žhavého kandidáta ke koupi. Osobně se obávám toho, že ale aktuální cena není příliš přívětivá. Rozhodně tuto společnost ale zařazuji do svého watchlistu a budu ji dále sledovat. Jediné, co mi na společnosti vadí, tak je ten pokles cashflow za poslední 2 roky. Zde doporučuji prozkoumat výkazy, a zjistit, co tento pokles způsobilo.

TransDigm Group $TDG+1.5%

Zde máme další výběr ze Sorosova portfolia. Tentokrát se jedná o společnost zabývající se výrobou a dodávkami dílů v oblasti letectví a kosmonautiky. Spousta svých produktů společnost získala formou akvizic konkurenčních společností. Dceřiné společnosti TransDigm vyrábějí konstrukční součásti letadel. Tyto součásti zahrnují položky jako čerpadla, ventily a avionika. Většina dílů pro letectví a kosmonautiku, které společnost prodává, jsou vlastní produkty, přičemž TransDigm je jediným výrobcem, který tyto díly v současnosti vyrábí. Od roku 2016 pochází přibližně polovina jejich příjmů z náhradních dílů a polovina z dílů OEM. Od roku 2008 byly asi tři čtvrtiny jejích příjmů z dílů komerčních letadel a jedna čtvrtina z dílů vojenských letadel.

Produkty společnosti TransDigm spadají do tří segmentů.

- Napájecí a řídicí produkty – Zde se řadí produkty jako jsou například čerpadla, ventily a zapalovací systémy. Tento segment tvoří zhruba polovinu příjmů společnosti.

- Produkty interiérů letadel – Zde spadají produkty pro vybavení kokpitu jako jsou západková a zamykací zařízení, bezpečnostní komponenty kokpitu a audio systém. Tento segment tvoří většinu druhé poloviny tržeb TransDigm.

- Neletecké produkty – Nejmenší část podnikání společnosti tvoří neletecké produkty, jako jsou zábrany, vesmírné systémy a díly pro těžká průmyslová zařízení.

Pojďme se nyní podívat v rychlosti na čísla společnosti. Tržby společnosti rostly za posledních 5 let průměrně o zhruba 9 % ročně. Co se týče čistého zisku, tak ten se drží více méně v rovině. Tato situace znamená pokles čistých marží společnosti, které skutečně do roku 2020 klesaly. Nyní v posledních 2 letech zase začaly čisté marže růst. Ale i přes pokles marží, společnost vykazovala v nejhlubším bodě čisté marže vy výši zhruba 10 %.

Z krátkodobého hlediska je na tom společnost dobře, protože vykazuje jistou finanční sílu. V posledních 5 letech měla společnost dostatek krátkodobých aktiv na to, aby byla schopna uhradit všechny své krátkodobé závazky. Z dlouhodobějšího hlediska se mi zdá společnost poněkud předlužená, protože má dlouhodobý dluh vyšší než celková aktiva. Zde je tedy zapotřebí zabrouzdat do rozvahy a podívat se na rozložení tohoto dluhu. Hodnota čistých aktiv se zde bohužel nedá určit, protože závazky společnosti jsou vyšší jak její aktiva.

Provozní cashflow společnosti za posledních 5 let stagnuje. Spolu se stagnujícím provozním cashflow, se společnosti daří držet v rovině i své kapitálové výdaje. Ve výsledku tedy i volné cashflow stagnuje, což pro společnost nemusí být dobré, hlavně když cashflow stagnuje dlouhodobě. Na druhou stranu má společnost díky tomu poměrně dobře předvídatelné volné cashflow.

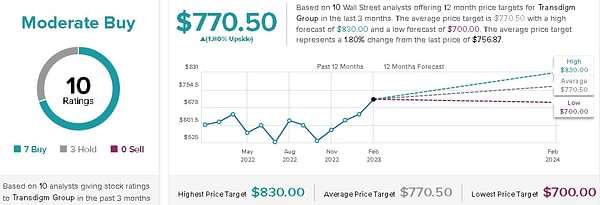

Poslední dobou se na společnost dívalo celkem 10 analytiků, z toho se 7 analytiků shodlo, že se jedná o příležitost k nákupu. Průměrný cenový cíl pro tento rok je zhruba 770 USD.

Osobně chápu takto nízké ocenění analytiků. U této společnosti vidím 2 zásadní problémy. Prvním problémem je poměrně vysoký dluh, a druhým problémem je stagnující cashflow. Zároveň zde ale také vidím příležitost pro růst firmy, a to spolu s odvětvím rozvoje kosmonautiky. Za mě osobně se mi zdá společnost v tuto chvíli poněkud předražená, ale určitě budu také tuto společnost sledovat.

UPOZORNĚNÍ: Nejsem finanční poradce, a tento materiál neslouží jako finanční nebo investiční doporučení. Obsah tohoto materiálu je čistě informativní.

Zdroje:

https://www.marketwatch.com/investing/stock/tdg?mod=mw_quote_tab

https://www.marketwatch.com/investing/stock/dhi?mod=search_symbol