Analýza Petroleo Brasiliero: Jde udržet 70% dividendu a P/E pod 2?

Extrémně vysoký výnos a nízké P/E brazilského ropného giganta? Co se tady děje? A je to vůbec udržitelné?

PBR se zabývá těžbou a dopravou ropy

O této společnosti jsem tu v souvislosti s její vysokou dividendou psal poměrně nedávno. Investoři ji ale hodně řeší a mnoho se toho událo, proto se na ní podíváme znovu. Nejprve rychlé představení.

Minulý článek si můžete přečíst zde: Petroleo Brasileiro - 33% EXTRÉMNÍ dividenda a skvělá valuace, nebo dividendová past?

Petroleo Brasileiro S.A., $PBR známá jako Petrobras, je brazilská státní společnost, která působí v odvětví energetiky, především v těžbě, zpracování a distribuci ropy a zemního plynu. Petrobras byla založena v roce 1953 brazilskou vládou s cílem zabezpečit energetickou nezávislost země tím, že bude vyvíjet domácí těžbu ropy a zemního plynu. Od svého založení se společnost rozrostla a stala se jedním z největších hráčů v globálním energetickém průmyslu.

Petrobras je jednou z největších společností v oblasti těžby ropy a zemního plynu na světě, s tržní kapitalizací přesahující 65 miliard dolarů. Společnost je největším výrobcem ropy a zemního plynu v Latinské Americe a patří mezi největší těžaře ropy na světě. Petrobras také vlastní a provozuje rozsáhlou síť rafinérií, distribučních stanic a dalších zařízení v Brazílii a v zahraničí.

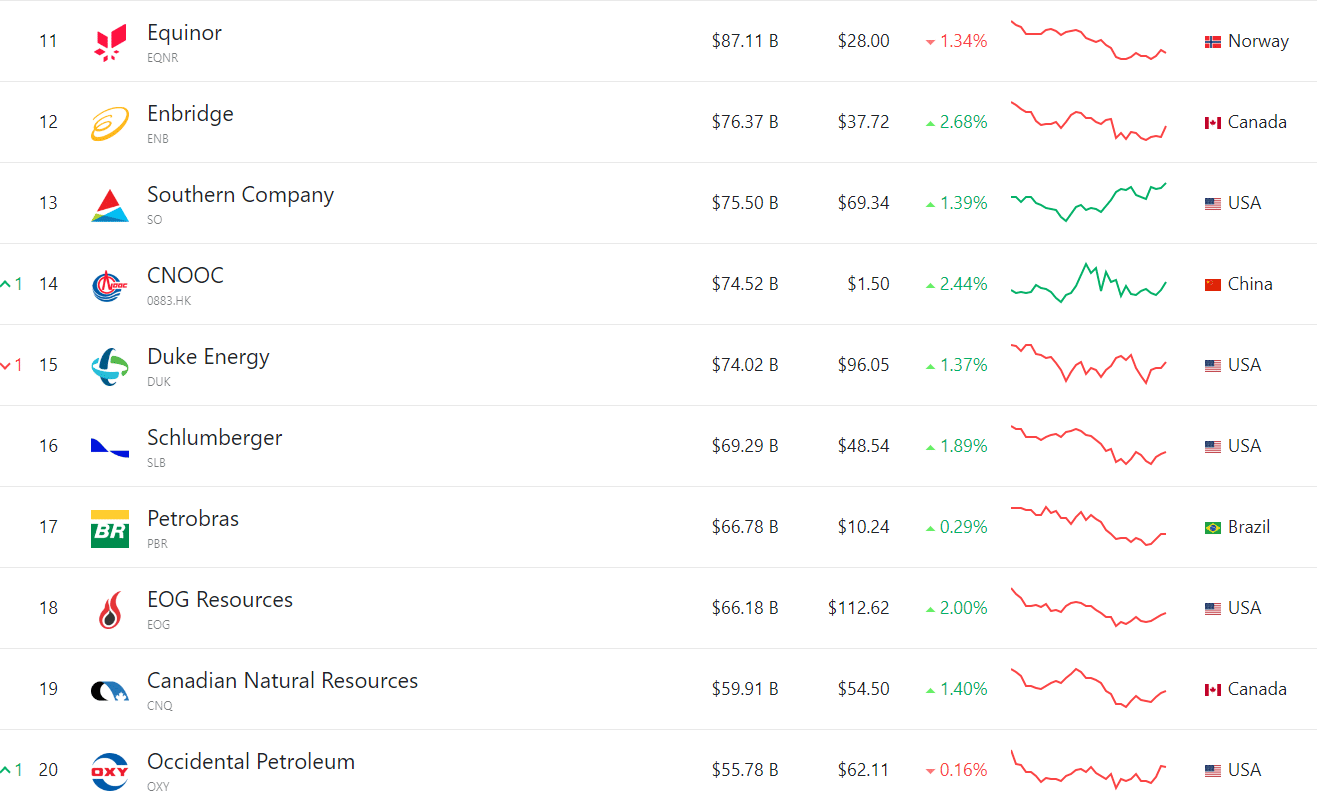

Podle market capu je 17. největší ropná společnost na světě. Je tak větší, než třeba Occidental. Zdroj

Petrobras je společnost s proměnlivou finanční výkonností, která závisí na globálních cenách ropy a poptávce po energiích.

Petrobras se zaměřuje na několik bodů:

Optimalizace portfolia: Společnost se snaží optimalizovat své portfolio aktiv, aby se soustředila na nejvýnosnější projekty a zvýšila efektivitu.

Zlepšení operační výkonnosti: Petrobras se zaměřuje na zlepšení své operační výkonnosti prostřednictvím investic do technologií, řízení nákladů a zvyšování produktivity.

Udržitelnost a sociální odpovědnost: Společnost klade důraz na udržitelnost a sociální odpovědnost, což zahrnuje investice do obnovitelných zdrojů energie, snižování emisí skleníkových plynů a podporu sociálních a environmentálních projektů.

Růstové příležitosti: Petrobras hledá růstové příležitosti v oblasti těžby ropy a zemního plynu, zejména v hlubokomořských ložiscích v předním brazilském pásu, který má velký potenciál pro nové objevy.

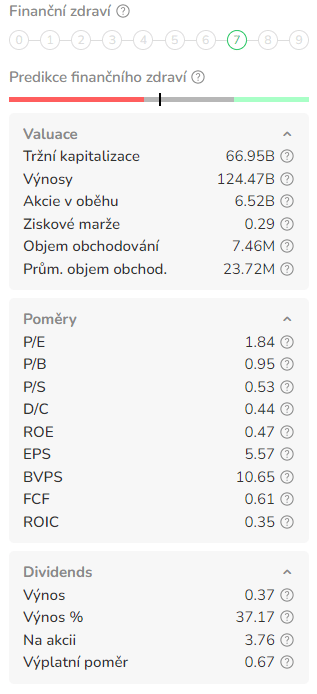

Základní údaje

Rizika

I přesto, že má společnost Petrobras silné postavení na trhu a strategickou pozici v brazilském hospodářství, stále existují rizika, kterým je společnost vystavena.

Riziko politického vměšování: Společnost Petrobras je státní společnost a je tedy vystavena politickému vměšování. To může mít vliv na hospodaření společnosti a strategická rozhodnutí, což může negativně ovlivnit výkonnost společnosti a hodnotu akcií.

Riziko změn v regulaci: Ropa je strategickým zdrojem pro Brazílii a vláda má silný vliv na regulaci ropného průmyslu. Změny v regulaci mohou mít vliv na výkonnost a ziskovost společnosti Petrobras.

Riziko poklesu cen ropy: Asi to nejjlogičtější riziko. Společnost Petrobras je silně závislá na cenách ropy a změny cen mohou mít významný vliv na ziskovost společnosti.

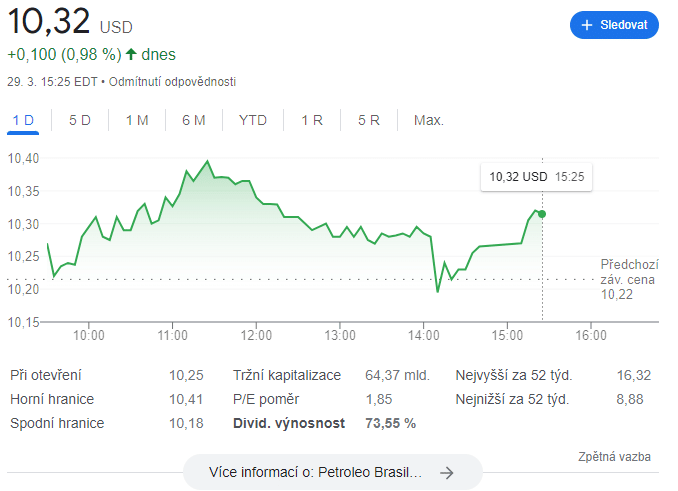

Cena ropy je extrémně volatilní. Posuďte sami z grafu vývoje ceny za poslední rok

Riziko environmentálních katastrof: Společnost Petrobras je vystavena riziku environmentálních katastrof, jako jsou úniky ropy a havárie ropných plošin. Tyto katastrofy mohou mít vliv na reputaci společnosti a mohou vést k nákladům na čištění a kompenzaci škod. Pochopitelně sem lze zařadit i ekologické riziko obecně. Ropa nemá z dlouhodobého hlediska na růžích ustláno.

Konkurence

Petróleo Brasileiro S.A se nachází v konkurenčním prostředí ropného průmyslu a musí se vypořádávat s konkurencí, jak v Brazílii, tak i v zahraničí. Mezi některé zajímavé konkurenty patří:

Royal Dutch Shell $SHEL , ExxonMobil $XOM , Chevron $CVX , BP $BP , Total $TTE.

Konkurence v ropném průmyslu je velmi silná a společnosti Petrobras dýchá na záda množství dalších silných hráčů.

Současná situace

EBIT marže společnosti PBR je vynikající a dosahuje téměř 48 %, což je podstatně více než průměr ropných konkurentů, který činí méně než 20 %. Čistá zisková marže společnosti se k dnešnímu dni pohybuje kolem 30 %, což je více než současný průměr. Kromě toho je Petrobras ropným gigantem, jehož hotovost z provozní činnosti činí přibližně 44 miliard USD, což je rovněž nad průměrem odvětví.

To nezní špatně. Dobrá pozice dovoluje společnosti vyplácet vysokou dividendu. Ale 70 %?! Kde je háček?

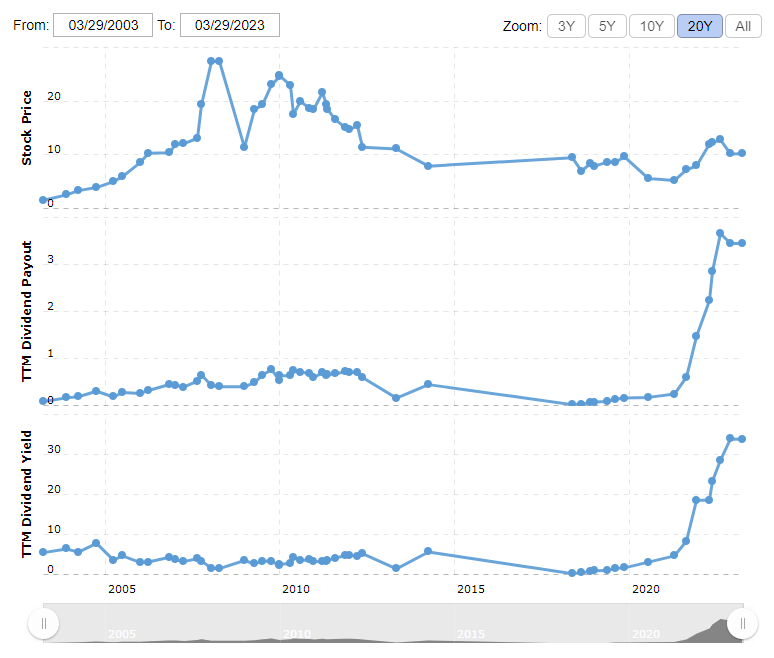

Tenhle výstřel dividendy je hodně zvláštní. Zdroj

Aktuálně 70 %. Hned si vysvětlíme

Dividendové šílenství je možná u konce, pokud předpokládáme, že se nová vláda zaměří na výstavbu nových rafinérských kapacit. I když dojde na snížení dividendy se z toho či onoho důvodu sníží, akcionářům by, zdá se, stále zůstaly dividendy vysoko nad průměrem trhu.

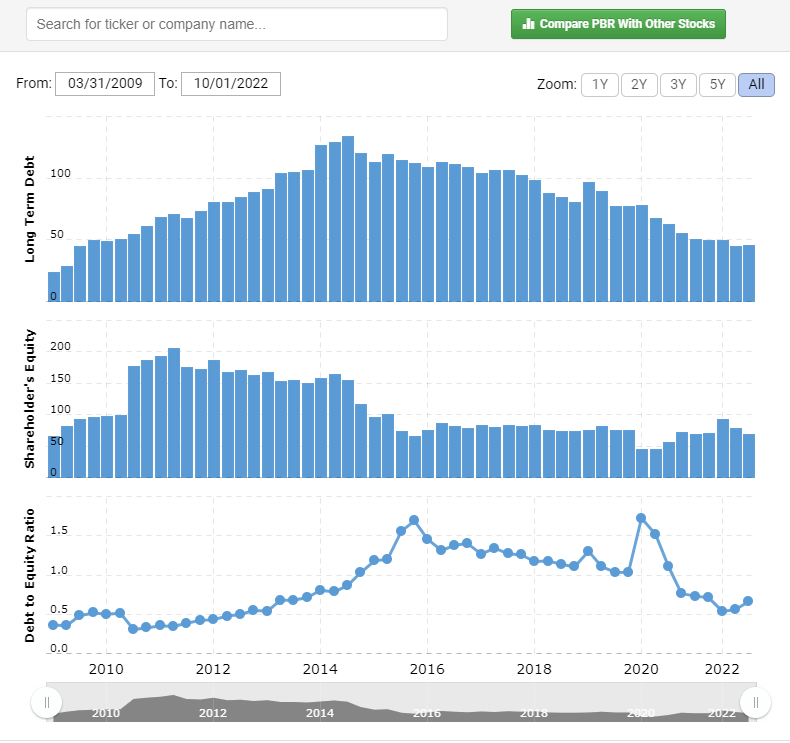

Společnost v poslední době využívá svých vynikajících zisků a nadměrných peněžních toků k umoření dluhu. Očekává se, že společnost bude dále snižovat svůj dluh, pokud nebude příliš utrácet za kapitálové výdaje.

Snižovat dluh se jim daří. Zdroj

Důležitý je zde zejména ukazatel P/E. Ten je totiž extrémně nízký, v současnosti se pohybuje na úrovni lehce přesahující 1,8. Takový ukazatel není jen obecně nízký. Nízký je i v případě společnosti Petrobras, zejména pokud se podíváme na grafy historie P/E této společnosti. Podle čísel je Petrobras jednou z největších společností s rekordně nízkým ukazatelem P/E. V dnešní době je skutečně velmi obtížné najít velké, ziskové a levné společnosti.

Pokud jde o stav světové ekonomiky a budoucnost cen ropy, je mnoho důvodů k obavám. Obavy investorů z brazilské politiky mohou být také oprávněné. Současně lze finanční ukazatele společnosti PBR, její skvělý dividendový výnos a úzké vazby na brazilskou vládu považovat za pozitiva.

Osobně se mi i přes neudržitelný stav dividendy společnost líbí. jde ale jde o EXTRÉMNĚ riskantní sázku a je potřeba to mít na paměti.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.