Die Kreditklemme hat begonnen: Doch laut Statistik zahlen die Unternehmen am meisten

Die Banken sind dabei, die Kredithähne zuzudrehen. Als Reaktion auf steigende Zinssätze und die Befürchtung einer Konjunkturabschwächung werden die Kreditvergabestandards verschärft, so dass es für Verbraucher und Unternehmen schwieriger wird, Kredite zu erhalten. Für einige Gruppen von Kreditnehmern, insbesondere für diejenigen mit geringem Einkommen, werden Kredite fast unerschwinglich. Dieser Trend könnte sich zu einer breiteren Kreditklemme ausweiten, die die gesamte Wirtschaft betrifft.

Die Kreditaufnahme ist schwieriger geworden, seit die US-Notenbank die Zinsen angehoben hat. Darüber hinaus hat die jüngste Bankenkrise Befürchtungen geweckt, dass die Kreditstandards noch weiter verschärft werden, was zu einer potenziell schädlichen Kreditklemme führen könnte.

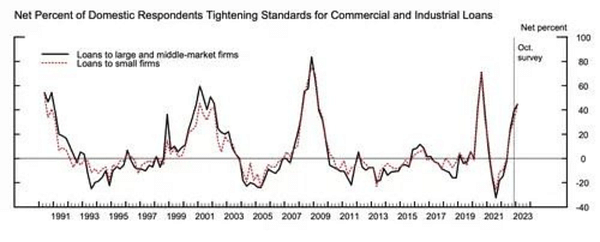

Laut einer Umfrage der Federal Reserve unter leitenden Kreditsachbearbeitern haben fast 45 % der Banken im vierten Quartal 2022 dieVergabe von Gewerbe- und Industriekrediten für Unternehmen erschwert. Der 2,8 Billionen Dollar schwere Markt für Gewerbe- und Industriekredite hilft Unternehmen beim Kauf von Anlagen und bei der Einstellung von Mitarbeitern. Zu den von den Banken ergriffenen Maßnahmen gehörten die Anhebung der Mindestkreditwürdigkeit und der Mindestzahlungen sowie die Senkung der Kreditlimits. Diese Verschärfung erfolgte sogar noch vor der "Explosion" der Silicon Valley Bank und der Signature Bank.

Da die Kreditvergabe ein wesentlicher Bestandteil des Wirtschaftswachstums ist, beobachten die Anleger, wie Banken und andere Kreditgeber Risiken vermeiden. Eine letzte Woche veröffentlichte Umfrage der Federal Reserve Bank of Dallas gab den Märkten eine Momentaufnahme dessen, was bei den regionalen Finanzinstituten seit dem Bankenzusammenbruch geschehen ist. Die Kreditvergabe an Verbraucher ist zurückgegangen, und die Kreditvergabestandards und -bedingungen haben sich weiter stark verschärft", was zu einem erheblichen Anstieg der Kreditkosten geführt hat.

"Die Kreditklemme hat begonnen", sagte Torsten Slok, Chefökonom bei Apollo Global Management, als Reaktion auf den Bericht der Dallas Fed.

Wie sieht nun ein strengeres Kreditumfeld für Kreditnehmer aus? Laut einem Dokument aus dem Jahr 2014 auf der Website der Federal Reserve ist die Kreditklemme "eine dramatische Verschlechterung des Zugangs von Unternehmen und Verbrauchern zu Bankkrediten".

Laut Brett House, Professor für Berufspraxis in Wirtschaftswissenschaften an der Columbia Business School,haben die Banken vor allem zwei Sorgen. Die erste ist, ob die Kreditnehmer, die mit höheren Zinssätzen konfrontiert sind, es sich leisten können, ihre Kredite zurückzuzahlen und zu bedienen. Die zweite betrifft die Fähigkeit der Bank, die Liquidität aufrechtzuerhalten, so dass die Bank, falls die Einleger ihr Geld abziehen, über das nötige Bargeld verfügt, um diese Forderungen zu erfüllen.

Dies schafft die Voraussetzungen dafür, dass die Banken ihre Liquidität schützen, was zu größeren Hürden für potenzielle Kreditnehmer führen und sich zu einer Kreditklemme ausweiten kann.

Die Umfrage der Fed ergab einen deutlichen Nettoanstieg der Banken, die ihre Kreditvergabestandards für Kreditkartenkredite anhoben, und eine leichte Verschärfung der Anforderungen für Auto- und andere Verbraucherkredite.

"Für diese Dinge gibt es keine festen und schnellen regulatorischen Regeln. Jede Bank wird diese Kreditvergabestandards anders anwenden.

Der Medianwert für die Kreditwürdigkeit von Verbrauchern liegt bei 700, so dass Kreditantragsteller mit diesem Wert oder höher die Genehmigung für ein Grundstück erhalten sollten und wettbewerbsfähige Zinssätze bekommen, sagte er. Slok sagte, dass Banken auch eine lange Beschäftigungsgeschichte, ein solides oder höheres Einkommen verlangen und prüfen, ob sie langfristige Beziehungen zu potenziellen Kreditnehmern haben.

"Das kann bedeuten, dass man ein höheres Einkommen und eine bessere Historie vorweisen muss, um der Bank zu versichern, dass man im Falle eines Arbeitsplatzverlustes, einer Erkrankung oder einer anderen Einkommenseinbuße über Vermögenswerte verfügt, die man zur Begleichung der Kreditraten heranziehen kann", sagte er.

Strengere Kreditvergabestandards können große Auswirkungen auf Darlehen mit variablem Zinssatz im Vergleich zu Darlehen mit festem Zinssatz haben", sagte CFRA-Aktienanalyst Alexander Yokum. Der durchschnittliche Hypothekenzins, den die meisten Amerikaner zahlten, stieg kaum", als sie vor Beginn des letzten Zinszyklus der Fed ein Haus kauften.

Beachten Sie, dass dies keine Finanzberatung ist.