Sysco svým akcionářům servíruje tučné dividendy a nese příslib budoucího růstu

Sysco je přední světový distributor potravin a souvisejících produktů s tržní kapitalizací 37 miliard USD. Společnost má sice vysoký poměr zadlužení a platí většinu svého zisku na dividendách, ale její podnikání generuje silné peněžní toky a rostoucí poptávka po stravovacích službách naznačuje slibnou budoucnost.

Sysco $SYY-0.5% je přední světový distributor potravin a souvisejících produktů. Společnost dodává potraviny a vybavení pro restaurace, hotely, školy, nemocnice a další zákazníky. Sysco má více než 67 000 zaměstnanců a provozuje více než 330 distribučních center po celém světě.

Společnost Sysco byla založena v roce 1969 a sídlí v Houstonu ve státě Texas. Je lídrem na trhu foodservice distribuce s podílem na trhu přibližně 17 % ve Spojených státech a Kanadě. Sysco nabízí více než 600 000 produktů, od čerstvých potravin přes vybavení pro kuchyně až po úklidové prostředky.

Sysco působí v Severní Americe, Evropě, na Blízkém východě, v Asii a v Pacifiku. Největší trhy společnosti jsou Severní Amerika, Velká Británie a Irsko. Díky rozsáhlé distribuční síti a logistice dokáže Sysco dodávat produkty prakticky kdekoli.

Mezi hlavní konkurenční výhody Sysco patří:

•Rozsáhlá nabídka produktů: Sysco nabízí nejširší výběr potravin a vybavení v oboru. To umožňuje zákazníkům snadno nakupovat u jednoho distributora.

•Logistika a distribuce: Sysco provozuje obrovskou distribuční síť, díky níž může spolehlivě a efektivně dodávat zákazníkům po celém světě.

•Nízké náklady: Velký objem nákupů Sysca mu umožňuje získávat produkty za výhodné ceny a tyto úspory přenášet na zákazníky.

•Silná značka: Sysco je nejdůvěryhodnější značkou v oboru s dlouhou historií a vynikající pověstí. To přitahuje nové zákazníky.

•Profesionální služby: Sysco poskytuje zákazníkům expertní poradenství v oblasti restaurací, receptur, školení zaměstnanců a účetnictví. To pomáhá zákazníkům být úspěšnými. Sysco je díky těmto faktorům dobře připravena k dalšímu růstu a udržení vedoucího postavení ve svém oboru. S rostoucí poptávkou po stravovacích službách po celém světě má Sysco před sebou slibnou budoucnost.

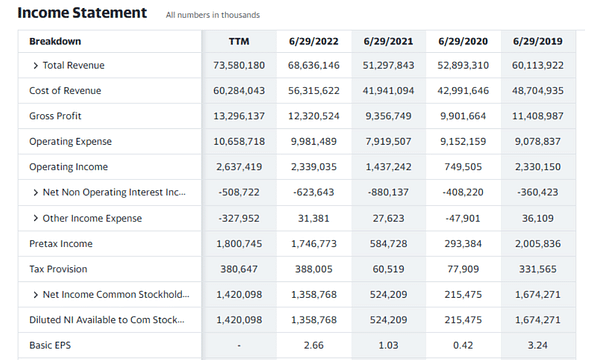

Finance

Celkové tržby Sysca rostou, za poslední 4 roky vzrostly o 22 %. Největší nárůst byl mezi roky 2020 a 2021, kdy tržby vzrostly o 34 %, což pravděpodobně souviselo s oživením po pandemii COVID-19.

Hrubý zisk roste pomaleji než tržby, za 4 roky o 17 %. To ukazuje, že náklady rostou rychleji než tržby, což snižuje marže. Dále pak mezi lety 2020 a 2021 vzrostl hrubý zisk o 32 %. Provozní náklady tvoří více než 70 % tržeb, což je poměrně vysoké a omezuje růst zisku.

Provozní zisk a zisk před zdaněním v posledních 4 letech kolísaly. V roce 2021 se zotavily po propadu v roce 2020 souvisejícím s pandemií. Čistý zisk roste pomaleji než tržby, za poslední 4 roky o 18 %.

Zisk na akcii roste pomaleji než čistý zisk kvůli vyššímu počtu akcií. Nicméně zisk na akcii se více než zdvojnásobil za 4 roky, což je pozitivní trend.

Celkově lze říci, že finanční výsledky Sysca ukazují solidní růst, ale marže a zisky rostou pomaleji než tržby kvůli rostoucím nákladům. Klíčovým faktorem pro zvýšení ziskovosti Sysca bude kontrola nákladů a zvýšení provozní efektivity. Pokud se Syscu podaří omezit tempo růstu nákladů, měl by být schopen generovat vyšší a stabilnější zisky v budoucnu. Finanční pozice Sysca je celkově silná, což je pozitivní zpráva pro akcionáře.

Balance Sheet

Celková aktiva za poslední 4 roky vzrostla o 23 %. Největší nárůst byl mezi lety 2019 a 2020, kdy aktiva vzrostla o 26 %, pravděpodobně kvůli akvizici společnosti Sterno Products v prosinci 2019.

Celkové závazky rostly rychleji než aktiva, za 4 roky o 34 %. To vede k nižšímu poměru vlastního kapitálu, který klesl z 58 % v roce 2018 na 47 % v roce 2021.

Celkově je z rozvahy patrné, že Sysco v posledních letech výrazně zvýšilo zadlužení za účelem růstu. I když poměry zadlužení zůstávají na uspokojivé úrovni, pokračující vysoké tempo růstu dluhu by mohlo být neudržitelné a ohrozit finanční stabilitu Sysca do budoucna. Pro udržení silné finanční pozice v budoucnu bude klíčové omezit růst dluhu a zajistit dostatečný růst zisku a peněžních toků.

Cash Flow

Provozní peněžní tok je stabilní a za 4 roky vzrostl o 22 %. To je pozitivní a ukazuje, že se provozní výkonnost Sysca zlepšuje. Provozní peněžní tok pokryl kapitálové výdaje 1,6krát, což je uspokojivé.

Investiční peněžní tok je negativní, protože Sysco průběžně investuje do růstu podnikání. Investice se za 4 roky zvýšily o 69 %, zejména v důsledku velkých akvizic.

Finanční peněžní tok je negativní, protože splátky dluhu a odkupy akcií převyšují nové půjčky. Celkově klesl finanční tok o 19 %. Nižší finanční tok je pozitivní, protože ukazuje nižší spoléhání Sysca na dluhové financování.

Čistá hotovost Sysca se za 4 roky snížila o 46 %, což odráží negativní investiční a finanční toky. Nižší čistá hotovost může představovat riziko pro krátkodobou likviditu, pokud by došlo k poklesu provozního peněžního toku.

Volný peněžní tok, který je k dispozici pro vyplácení dividend a snižování dluhu, se za 4 roky zvýšil o 15 %. Poměr volného peněžního toku a čistého zisku činí 81 %, což ukazuje, že většina zisku Sysca se převádí na peněžní prostředky.

Celkově peněžní toky naznačují, že provozní výkonnost Sysca se zlepšuje. Nicméně vysoké investice a splátky dluhu omezují růst peněžních rezerv a financují většinu růstu Sysca. Pro udržení silné finanční situace bude Sysco muset zajistit rovnováhu mezi investicemi do budoucího růstu a generováním dostatečných peněžních prostředků pro splácení dluhu. Omezením růstu zadlužení a investic na udržitelnou úroveň může Sysco zvýšit svou finanční flexibilitu.

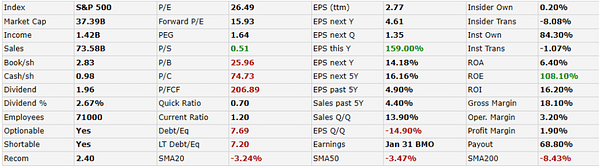

Sysco má tržní kapitalizaci 37,4 miliardy USD s cenou akcie 73,48 USD. Poměr cena/zisk (P/E) je 26,49, což je vyšší než průměr indexu S&P 500, což naznačuje, že akcie Sysca jsou relativně drahé vůči indexu.

Poměr cena/tržby 0,51 je nižší než průměr odvětví, což je pozitivní a ukazuje, že Sysco generuje silné tržby na akcii. Poměr cena/účetní hodnota 25,96 je vysoký, což naznačuje, že trh oceňuje Sysco s prémií vzhledem k jeho účetní hodnotě.

Poměr dluhu k vlastnímu kapitálu 7,69 je vyšší, ale pochopitelný vzhledem ke krokům společnosti. Zatímco Sysco má relativně silnou kapitálovou strukturu, mělo by omezit další zvyšování zadlužení, aby zůstalo finančně flexibilní.

Sysco má solidní provozní marži 3,2 %, ale čistá marže 1,9 % je nižší než průměr v odvětví. Zlepšení čisté marže bude klíčovým faktorem pro zvýšení hodnoty akcií Sysca.

Dividenda 2,67 % poskytuje slušný výnos při výplatním poměru přes 68 %. Nižší poměr výplaty by umožnil Syscu více peněz reinvestovat do růstu podnikání, nicméně je firma orientována na odměňování akcionářů.

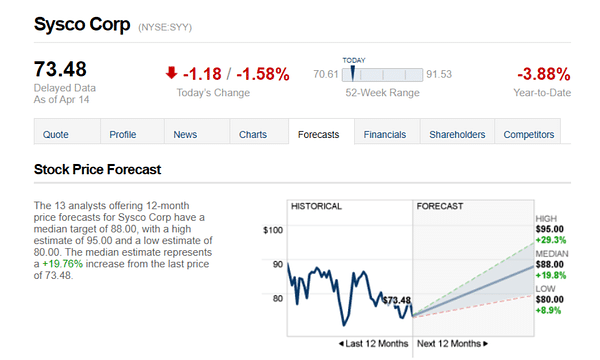

Očekávání analytiků

13 analytiků nabízejících 12měsíční cenové prognózy pro Sysco Corp má střední cíl 88,00, s vysokým odhadem 95,00 a nízkým odhadem 80,00. Medián odhadu představuje nárůst o +19,76 % z poslední ceny 73,48.

- Co na společnost říkáte vy? 🤔

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.