Las Vegas Sands: Glücksspielkoloss strebt nach schwieriger Pandemie wieder nach Wohlstand

Las Vegas Sands ist ein Glücksspielkoloss mit einer über 30-jährigen Geschichte, der für Investoren ebenso attraktiv wie abstoßend sein kann. Wie Casanova im schicken Anzug kann es mit seinen spektakulären Casinos und Hotels beeindrucken, doch hinter dem Glanz verbirgt sich ein finanziell angeschlagener und hoch verschuldeter Koloss mit einer wankelmütigen Erfolgsbilanz. Sein Schicksal ist eng mit dem Vertrauen der Investoren, den Besucherzahlen in den extravaganten Resorts und der Entwicklung einer Pandemie verknüpft. Werfen wir einen Blick darauf.

Las Vegas Sands ist ein amerikanisches Unternehmen, das Kasinos und Hotels betreibt. Es wurde 1988 von Sheldon Adelson gegründet und ist einer der größten Resort- und Kasinobetreiber der Welt.

Das Unternehmen betreibt derzeit 6 integrierte Resorts - 3 in Macau, 2 in Singapur und 1 in Las Vegas - und beschäftigt weltweit rund 50.000 Mitarbeiter. Der wichtigste Markt für Las Vegas Sands ist Macau, wo das Unternehmen die Mehrzahl seiner Kasinos besitzt. Das Unternehmen hat eine starke Position und ist mit einem Marktanteil von rund 35 % Marktführer auf diesem Markt. Zu seinen Hauptkonkurrenten gehören MGM Resorts, Wynn Resorts und Galaxy Entertainment Group.

Der Wettbewerbsvorteil von Las Vegas Sands liegt in seiner Marke, seiner umfassenden Branchenerfahrung, der Qualität seiner Dienstleistungen und der Einzigartigkeit seiner Resorts. Zu den Risiken gehören eine sich verlangsamende chinesische Wirtschaft, mögliche strengere Spielregeln in der Zukunft und der Wettbewerb.

Für die Zukunft plant das Unternehmen eine weitere Expansion in Asien, insbesondere in Japan, Südkorea und Vietnam. Außerdem investiert es in die Entwicklung bestehender Resorts und die Verbesserung des Gästeerlebnisses. Ziel ist es, seine führende Position unter den Glücksspielbetreibern zu halten und stetig zu wachsen.

Las Vegas Sands ist also ein äußerst erfolgreiches Unternehmen mit einer über 30-jährigen Geschichte, einer starken Position auf den wichtigsten Märkten, insbesondere in Asien, und Plänen für weiteres Wachstum. Das Unternehmen ist jedoch vom Glücksspielgeschäft abhängig, was ein gewisses Risiko darstellt.

Las Vegas Sands unterscheidet sich von seinen Konkurrenten in mehrfacher Hinsicht:

1. die Marke und das Prestige: Las Vegas Sands ist der Betreiber der größten und prestigeträchtigsten integrierten Spiel- und Unterhaltungsressorts der Welt. Das Venetian Macao, Marina Bay Sands in Singapur und The Venetian Las Vegas sind weltweit bekannt und ziehen die wohlhabendsten Kunden an. Dieses Prestige und dieser Status erlauben es ihnen, höhere Preise und Gewinnspannen zu verlangen.

2) Qualität und Vielfalt der Dienstleistungen: LVS-Resorts bieten Unterkünfte, Restaurants, Einkaufsmöglichkeiten, Spa und Unterhaltung von Weltklasse. Es handelt sich nicht nur um ein klassisches Kasino, sondern um ein komplettes Luxusresort-Erlebnis. Das sorgt für Kundentreue und höhere Ausgaben.

3. Asiatische Expansion: Im Gegensatz zu den meisten Wettbewerbern hat sich LVS auf die Expansion in Asien, insbesondere in Macau und Singapur, konzentriert. Dies hat es dem Unternehmen ermöglicht, schnell zu wachsen und sich außerhalb von Las Vegas zu diversifizieren. Asien bietet ein enormes Potenzial, birgt aber auch Risiken wie die Regulierung und eine sich abschwächende chinesische Wirtschaft.

4) Großzügige Investitionen: LVS investiert kontinuierlich massiv in die Entwicklung und Innovation der bestehenden Resorts. Dies sorgt für erstklassigen Service, einzigartige Attraktionen und die Wiedergewinnung von Kunden. Auf der anderen Seite schmälert es die Gewinne und erhöht die Kosten.

5. Der Nachteil - Schulden: Im Gegensatz zu den meisten Wettbewerbern hat LAS einen hohen Anteil an Fremdfinanzierung. Dies ermöglicht ein schnelleres Wachstum, erhöht aber das finanzielle Risiko im Falle eines Umsatzrückgangs. Ein stabiler Zugang zu den Anleihemärkten ist daher entscheidend.

Finanzierung

Die Gesamteinnahmen liegen bei rund 13-14 Mrd. USD pro Jahr. Im Jahr 2020 gingen sie aufgrund der COVID-19-Pandemie und der Schließung von Kasinos und Resorts um 18 % zurück. Sie haben sich jedoch teilweise erholt und werden 2021 bei 4,1 Mrd. USD liegen, aber immer noch 11 % unter dem Niveau vor der Pandemie.

Die Umsatzkosten liegen bei 50-60 % der Einnahmen. Die Betriebskosten sind hoch und belaufen sich auf rund 10 Mrd. USD pro Jahr. Dies führt zu einem Betriebsverlust von 1,6 Mrd. USD im Jahr 2020.

Der Nettogewinn ist sehr volatil und erreicht in den Jahren 2018 und 2019 fast 3 Mrd. USD, aber das Unternehmen meldet einen Nettoverlust von fast 1 Mrd. USD im Jahr 2020 und einen Gewinn von 1,8 Mrd. USD im Jahr 2021.

Die Ergebnisse zeigen, dass das Geschäft von Las Vegas Sands sehr kostspielig ist und die Gewinne von einer hohen Auslastung der Kasinos und Resorts abhängen. In Krisenzeiten, wie der COVID-Pandemie, erwirtschaftete das Unternehmen hohe Verluste. Andererseits kann es in Jahren des Wachstums sehr solide Gewinne und Cashflows erwirtschaften.

Vermögensbilanz

Die Bilanzsumme beträgt rund 20-23 Mrd. USD. Im Jahr 2020 sank sie aufgrund des pandemiebedingten Rückgangs der Barmittel und Forderungen um 11 %. Im Jahr 2021 wird sie jedoch teilweise auf 22 Mrd. USD ansteigen, was auf die Emission von Anleihen und den Anstieg der Barmittel zurückzuführen ist.

Die Gesamtverbindlichkeiten haben in den letzten Jahren 16-18 Mrd. USD erreicht. Dabei handelt es sich hauptsächlich um langfristige Schulden, die 2020 auf 15 Mrd. USD ansteigen. Die Nettoverschuldung (abzüglich der Barmittel) lag in den letzten Jahren zwischen 9 und 13 Mrd. USD.

Das Eigenkapital ist mit rund 3,5-6,5 Mrd. USD relativ niedrig. Im Jahr 2020 wird es aufgrund eines ausgewiesenen Verlustes sogar um 45 % auf 2,2 Mrd. USD sinken. Und 2021 erholte es sich teilweise auf 3,7 Mrd. USD.

Das Betriebskapital ist niedrig und volatil, im Jahr 2020 sogar negativ. Dies deutet auf die Notwendigkeit einer externen Finanzierung der Geschäftstätigkeit hin. Insgesamt deuten die Ergebnisse darauf hin, dass die Kapitalstruktur von Las Vegas Sands stark fremdfinanziert ist und einen hohen Anteil an Fremdkapital aufweist. Das Unternehmen ist auf den Zugang zu externer Finanzierung angewiesen, entweder durch Schulden oder durch Eigenkapital.

Eine hohe Verschuldung birgt das Risiko eines Umsatz- und Gewinnrückgangs. Positiv zu vermerken ist, dass der Großteil der Schulden langfristig ist, was finanzielle Flexibilität bietet. Die Liquiditätslage hat sich in den letzten Jahren verbessert, was ebenfalls positiv zu bewerten ist. Ideal wäre es jedoch, das Eigenkapital zu stärken und den Anteil des ausländischen Kapitals zu verringern. Insgesamt kann die Kapitalstruktur von Las Vegas Sands als riskant angesehen werden, aber angesichts der Art der Branche und der Komplexität des Geschäfts ist ein gewisses Maß an Schulden unvermeidlich.

Cashflow

Der operative Cashflow ist volatil. Er erreichte 2019 einen Wert von 3 Mrd. USD, fiel aber 2020 aufgrund eines Umsatzrückgangs in den negativen Bereich auf -1,3 Mrd. USD. Im Jahr 2022 war er erneut negativ (-795 Mio. USD).

Auch der Investitions-Cashflow ist volatil. Im vergangenen Jahr erreichte er aufgrund von Anlagenverkäufen 4,2 Mrd. USD, in den Vorjahren war er jedoch aufgrund hoher Investitionen eher negativ.

Der Finanz-Cashflow ist positiv, was zeigt, dass das Unternehmen auf externe Finanzierung angewiesen ist. In den letzten Jahren hat es Anleihen im Wert von bis zu 4 Mrd. USD pro Jahr ausgegeben.

Der freie Cashflow ist ebenfalls volatil und war in den Jahren 2020-2021 negativ, was auf Probleme bei der Generierung von Barmitteln aus dem operativen Geschäft hinweist (auch hier handelte es sich um Pandemieprobleme).

Die Ergebnisse zeigen, dass die Fähigkeit, Barmittel aus dem operativen Geschäft zu generieren und Investitionen zu finanzieren, für Las Vegas Sands problematisch ist, insbesondere bei einem Abschwung und einer Krise. Das Unternehmen ist daher auf den Zugang zu Fremdkapital angewiesen, was ein Risiko darstellt.

Capital Structure

Valuation / Dividends

Capital Eff. / Margins

Die Marktkapitalisierung beträgt 47 Mrd. USD. Die Aktien sind im vergangenen Jahr um mehr als 65 % gestiegen, was die positiven Erwartungen der Anleger hinsichtlich der Erholung des Unternehmens von der Pandemie widerspiegelt.

Das Unternehmen zahlt jedoch keine Dividende und reinvestiert alle Gewinne in die Geschäftsentwicklung. Das Kurs-Gewinn-Verhältnis (KGV) ist nicht relevant, da das Unternehmen im letzten Jahr keinen positiven Nettogewinn erwirtschaftet hat. Es wird jedoch prognostiziert, dass es relativ schnell wieder rentabel wird. Ein Forward-KGV von 21 deutet auf relativ hohe Wachstumserwartungen für die Zukunft hin.

Insgesamt ist die Verschuldung mit einem Verschuldungsgrad von 4,12 relativ hoch. Der größte Teil der Schulden ist jedoch langfristig. Aber die Indikatoren sind derzeit nicht sehr aussagekräftig. So wie wir wenig schmeichelhafte Zahlen für das Kurs-Gewinn-Verhältnis (P/B), das Kurs-Sekunden-Verhältnis (P/S), die Eigenkapitalrendite (ROE), die Gesamtkapitalrendite (ROA), die Kapitalrendite (ROI) und die Gewinnspannen (Margen) sehen, müssen wir berücksichtigen, dass das Unternehmen in den letzten Jahren durch die Pandemie gelähmt war und gerade erst wieder auf Kurs kommt.

Erwartungen der Analysten

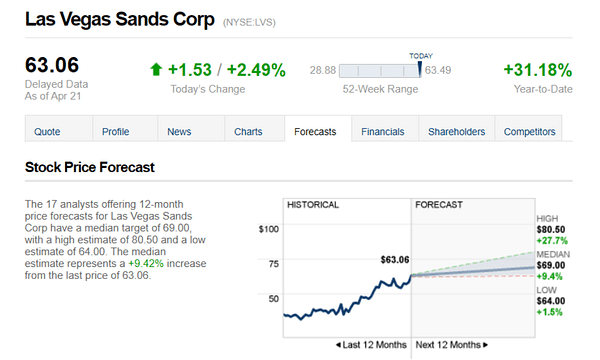

Die 17 Analysten, die 12-monatige Kursprognosen für Las Vegas Sands Corp abgeben, haben ein mittleres Kursziel von 69,00, mit einer hohen Schätzung von 80,50 und einer niedrigen Schätzung von 64,00. Die mittlere Schätzung entspricht einem Anstieg von +9,42% gegenüber dem letzten Kurs von 63,06.

- Was denken Sie über das Unternehmen? 🤔

Bitte beachten Sie, dass dies kein Finanzberatungsdienst ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.