Chcete pasivní příjem? Tyhle dvě těžařské akcie musíte mít jednoznačně v hledáčku

To, že je ropa aktuálně celkem žhavým zbožím si dokáže představit asi každý, kdo v posledních dvou měsících musel tankovat svého čtyřkolového mazlíčka. No a cítit je to i na trhu. Jenže co je daleko důležitější - ropa není žhavým zbožím jen letos. Je tomu tak už několik desetiletí. A nějaký pátek (bohužel) ještě na ropě závislí budeme. A z toho budou těžit dvě společnosti, které vám tu představím. I když je nejspíš už všichni znáte 😇

Tohle bude představení asi spíš pro nováčky na trhu. Ostříleného investora tyhle dvě jména nejspíš nijak výrazně nezaskočí. Nejsou jimi nikdo jiný, než klasická těžařská dvojice Exxon $XOM-0.2% a Chevron $CVX-0.2%

Exxon Mobil

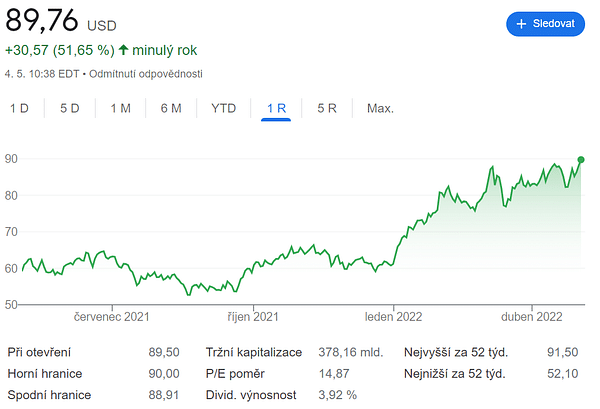

Společnost Exxon Mobil nedávno zveřejnila svou zprávu za první čtvrtletí. Společnost vykázala tržby ve výši 90,5 miliardy USD a upravený zisk 2,07 USD na akcii, čímž překonala odhady analytiků na úrovni tržeb a zaostala za nimi na úrovni zisku.

Společnost rovněž oznámila zvýšení svého programu zpětného odkupu akcií až na celkovou částku 30 miliard USD do roku 2023. To je pozitivní.

V současné době se akcie obchodují za 11 forward P/E. Odhady analytiků se stále zvyšují, protože si analytici uvědomují, že vysoké ceny ropy tu nejspíš zůstanou, takže ocenění společnosti Exxon Mobil vypadá relativně konzervativně.

Co by ale samozřejmě mělo potěšit dividendového investora jako jsem já, tak to je 3,92 % výplata. To je výrazně lepší než průměr trhu. Jedině, že by jste byli hardcore zastánci EV, že @joemaymay ? 😂

Chevron

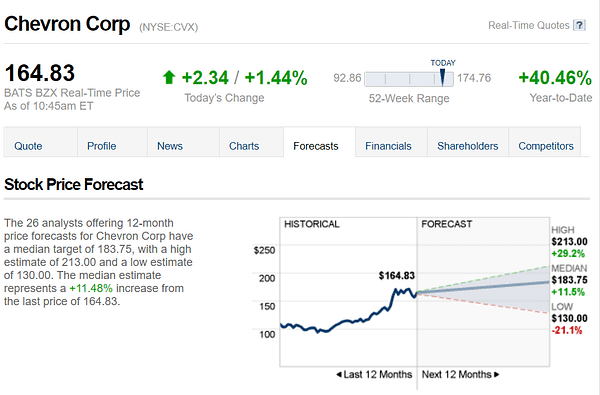

Společnost Chevron, která se obchoduje na úrovni 12 forward P/E, je o něco dražší než Exxon Mobil. Společnost nedávno oznámila výsledky za první čtvrtletí a nedosáhla na odhady analytiků jak v oblasti zisku, tak v oblasti tržeb.

Odhady analytiků se však nadále zvyšují výrazným tempem, což je pro akcie Chevronu příznivé. U společnosti, jako je Chevron, je těžké očekávat výraznou expanzi, ale pokračující zvyšování odhadů zisků pro roky 22 a 2023 by mělo akciím společnosti pomoct.

V nejbližší době bych ale sledoval taky zprávy z Číny. V případě, že se situace s koronou dostane do normálu, ropa se (snad) posune výše, což bude pro Chevron a další akcie související s ropou pozitivní.

Výkonnost obou společností extrémně závisí na ceně ropy. A to je samozřejmě tak nějak otázka pro křišťálovou kouli. Zajímavé společnosti - hlavně z pohledu dividendy - jsou obě. Zamyslel bych se ale nad tím, zda je aktuálně vysoká cena udržitelná a jestli může růst dál. Časování trhu podle mě smysl nedává, ale v tomhle případě by to možná za nějakou analýzu a spekulaci stálo 😇

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj názor na akcie na základě dat z internetu a několika dalších analýz. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Jako co si budeme povídat. Nudnější společnosti na trhu snad nenajdeme...

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Ale fuj, ropa 🤢😁

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Ty jsou narpostá klasika!