Que dire, c'est tout sauf positif sur les marchés en ce moment. Rien que le mois dernier, le S&P 500 a baissé de 9,61%. Certaines personnes sont déprimées, tandis que d'autres se réjouissent des nouvelles et des nouvelles opportunités d'achat. Pour ce dernier groupe, le présent texte s'y emploiera. Vous trouverez ici des conseils sur deux actions de croissance qui ont enregistré des gains décents et qui ont le potentiel d'augmenter de 500 % d'ici 2032.

1. Roku $ROKU

Roku exploite une plateforme de télévision en continu. L'activité de la société se compose de deux segments principaux : la plateforme et le joueur. La plateforme permet aux utilisateurs de découvrir et d'accéder à divers films et séries télévisées, ainsi qu'à des émissions de télévision en direct, à des informations sportives, etc. Au 31 décembre 2021, Roku comptait 60,1 millions de comptes actifs. Elle fournit également des services de publicité numérique et vidéo, de distribution de contenu, d'abonnement et de facturation, et fabrique, vend et concède sous licence des téléviseurs intelligents sous le nom de Roku TV.

En outre, l'entreprise propose des lecteurs de streaming ainsi que des produits et accessoires audio sous la marque Roku et vend des boutons de chaînes de marque sur les télécommandes des appareils de streaming.

Les actions se sont échangées à 56 dollars, soit une baisse de près de 81 % sur l'année. Au cours actuel de l'action, Roku a une capitalisation boursière de 7,86 milliards de dollars. Étant donné que la société n'a réalisé des bénéfices que l'année dernière, il n'est pas très utile de donner un ratio PE. En revanche, le ratio PS (prix/ventes) est actuellement de 2,6. C'est très respectable.

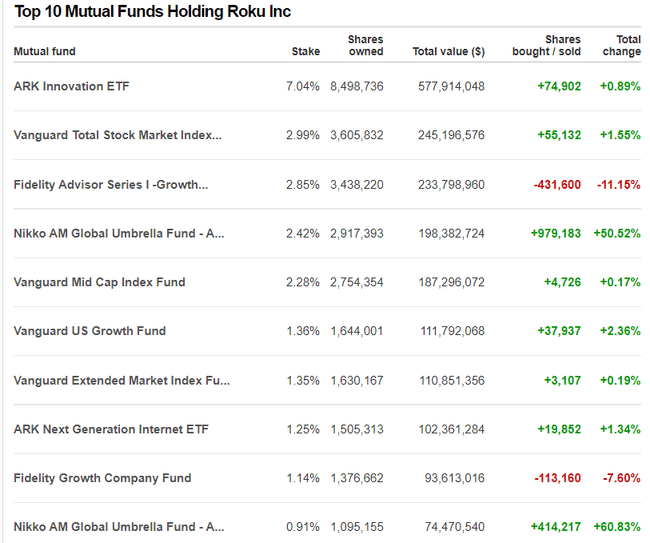

L'entreprise est bien connue, notamment des aficionados des sociétés de croissance. Ce n'est pas surprenant car le bull run de 2020 et 2021 a vu à lui seul le cours de cette action multiplié par plus de 6. C'est très impressionnant. Cathie Wood et son ETF ARK Innovation, qui est le plus gros actionnaire en termes de fonds, entre autres, en a beaucoup profité, détenant plus de 7%. Mais depuis le pic de juillet dernier, l'ETF a déjà chuté de près de 84%. Cela a bien sûr eu un impact important sur le rendement total du fonds.

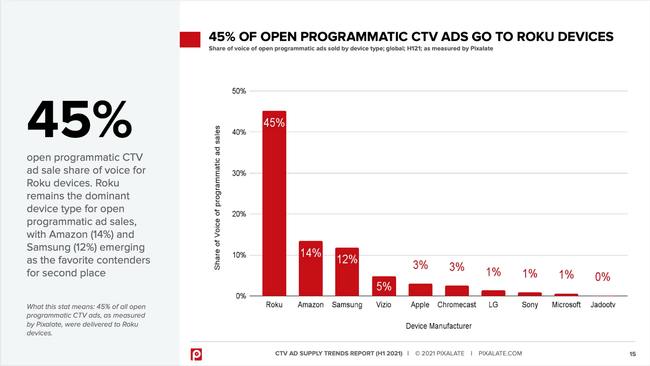

Comme on peut le voir ci-dessous, l'une des sources de revenus de Roku est la publicité au sein de la télévision connectée (CTV). Au cours de l'année écoulée, le cabinet a obtenu d'emblée une part de 45 % dans ce domaine. Ce qui est déjà en baisse de 9% par rapport à 2020, mais ce marché devrait croître de plus en plus dans les années à venir. Cela est dû à l'abandon de la télévision traditionnelle par les téléspectateurs et à un meilleur ciblage de la publicité elle-même. Plus précisément, selon BMO Capital Markets, les dépenses publicitaires pour la télévision par câble aux États-Unis seulement pourraient atteindre 100 milliards de dollars d'ici 2030, contre seulement 21 milliards de dollars en 2021.

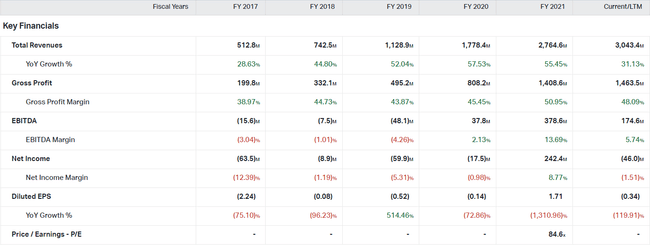

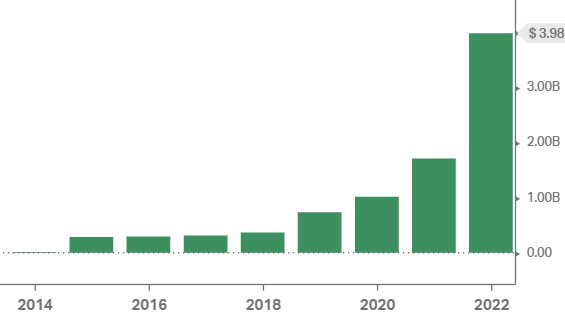

Lorsque l'on examine les données financières, il faut tenir compte du fait que Roku est jeune et qu'il s'agit d'une entreprise en pleine croissance. C'est pourquoi nous sommes actuellement plus intéressés par la manière dont il parvient à améliorer régulièrement ses résultats. Comme on peut le voir sur le graphique, les ventes sont en très bonne progression d'une année sur l'autre. L'année dernière, la société a réalisé un chiffre d'affaires de 2,765 milliards de dollars, soit une solide augmentation de 55,5 % par rapport à l'année précédente. Ainsi, en moyenne, le chiffre d'affaires a augmenté de 47,7 % au cours des dernières années. Le bénéfice brut affiche également une croissance rapide, puisqu'il s'est élevé à 1,409 milliard de dollars l'année dernière. La marge brute, qui a atteint 50,95 %, y est liée. L 'année dernière, la société a déjà réalisé un bénéfice de 242,4 millions de dollars également.

Sur quoi repose la prévision un peu folle d'une croissance de 500 % ? C'est un horizon assez long, beaucoup de choses peuvent se passer en une décennie. Des hausses similaires ont eu lieu dans le passé, et en seulement 11 mois. L'argument en sa faveur peut également être le marché publicitaire toujours croissant de CTV, dont Roku contrôle la majorité.

2. Mercadolibre $MELI

L'entreprise gère un large éventail de plateformes de commerce en ligne en Amérique latine. Son portefeuille comprend le courtage offrant des biens, la fintech, les investissements, les prêts, la logistique, les annonces ou services immobiliers, la publicité et les magasins en ligne. Il s'agit du plus grand agent de commerce électronique d'Amérique latine. MercadoLibre peut être considéré comme l'Amazon de sa région.

L'action a terminé la dernière journée de négociation à 872,78 dollars, soit une chute de plus de 50 % en un an. La société a actuellement une capitalisation boursière de 41,67 milliards de dollars. Comme Roku, MercadoLibre est une société de croissance typique pour laquelle il n'est pas très judicieux d'indiquer le ratio PE, qui est actuellement de 175. Le rapport prix/ventes est de 4,7, ce qui est légèrement inférieur à celui de Roku.

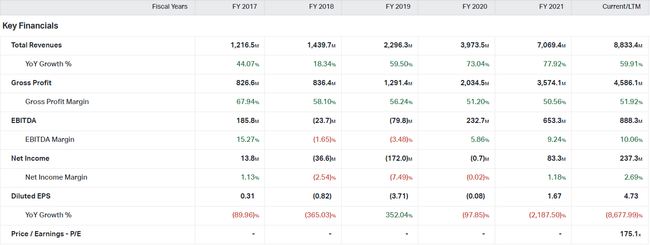

Nous pouvons observer une très bonne tendance à la hausse des ventes. L'année dernière, la société a gagné un total de 7,069 milliards de dollars, ce qui représente une amélioration de 77,92 % d'une année sur l'autre. En moyenne, les ventes ont augmenté de 54,57 % d'une année sur l'autre. L'année dernière, la société a gagné un bénéfice brut de 4,568 milliards de dollars, ce qui représente une marge brute de 50,56 %. Ici, en revanche, nous constatons une tendance à la baisse de la marge brute. Ainsi, les revenus de l'entreprise augmentent considérablement, mais ses coûts aussi. L'année dernière, l'entreprise a déclaré un bénéfice pour la première fois depuis 2017 , qui était de 83,3 millions de dollars. En outre, on s'attend à ce que le bénéfice puisse encore augmenter de manière significative pour cette année.

La société a été en mesure de générer beaucoup de liquidités. Le flux de trésorerie disponible était de 392,1 millions de dollars. La société s'est aidée en émettant de nouvelles actions pour un total de 1,52 milliard de dollars, ce qui est courant pour les sociétés en croissance. L'entreprise augmente régulièrement le montant consacré aux dépenses d'investissement (CapEx), ce qui est bon signe. L'année dernière, elle a consacré un total de 572,9 millions de dollars à ces investissements. Si l'on jette un coup d'œil au bilan, on constate une forte augmentation de la dette totale, qui a atteint 3,983 milliards de dollars l'année dernière. La dette devrait continuer à augmenter cette année.

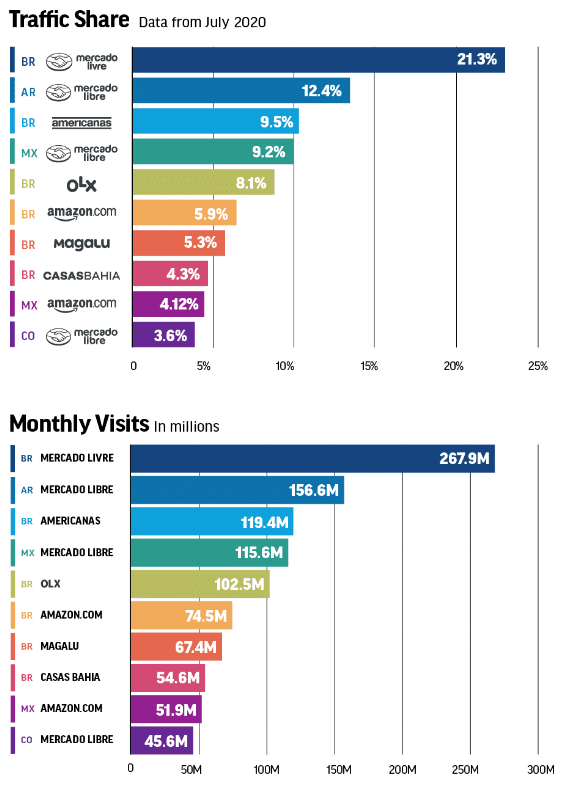

Pour avoir une idée de l'ampleur du monopole de l'entreprise sur le marché latino-américain, nous pouvons consulter les graphiques ci-dessous, dont les données datent de 2020. Dans le premier graphique, nous voyons les parts de trafic. Au Brésil, MercadoLibre détient d'emblée une part de 21,3 %, tandis que l'entreprise argentine MercadoLibre occupe la deuxième place avec 12,4 %. Ces actions figurent toujours sur le deuxième graphique en termes de visites mensuelles.

Sur quoi repose la prévision d'une croissance aussi massive de 500 % d'ici 2032 ? La majorité des revenus de MercadoLibre proviennent de l'Argentine, du Brésil et du Mexique. Tous ces pays figurent parmi les dix marchés à la croissance la plus rapide dans le domaine du commerce électronique. Statista.com ajoute une autre raison à cette croissance, en affirmant que les recettes du commerce électronique connaîtront une croissance spectaculaire dans les pays où l'entreprise est présente. Il devrait augmenter de 18 % par an, pour atteindre 260 milliards de dollars en 2025. Le volume des paiements numériques devrait augmenter de 15 % par an, pour atteindre 510 milliards de dollars en 2027. Cela pourrait jouer considérablement en faveur de MercadoLibre.

Pensez-vous que l'une de ces entreprises a réellement une chance d'atteindre une croissance de 500 % en 10 ans, ou non ? 🤔

Avertissement : Ceci n'est pas une recommandation d'investissement