Energetika výhercem mezi sektory

Sentiment v minulém týdnu byl ovlivněn novými makrodaty. Největším impulsem byl pivot americké centrální banky v podání jejího předsedy Jerome Powella. Ten svým projevem podpořil na trzích bear market rally.

Po středečním projevu předsedy amerického Fedu zaznamenaly indexy růst. Jerome Powell potvrdil, že mírnější zvyšování úrokových sazeb by mohlo začít již po dalším zasedání Fedu, které proběhne ve dnech 13. a 14. prosince. Nasdaq díky tomu narostl o 4,4 %, S&P 500 o 3,1 %, Dow Jones o 2,2 %.

Výnos 10letého amerického státního dluhopisu se propadl na nejnižší hodnotu za posledního dva a půl měsíce a v pátek se ustálil na hodnotě 3,51 %. Pokles je zapříčiněn signály o zmirňujícím se trendu vysoké inflace, která ekonomiku trápí již několik měsíců. Minulý týden byl ještě výnos tohoto dluhopisu 3,69 %.

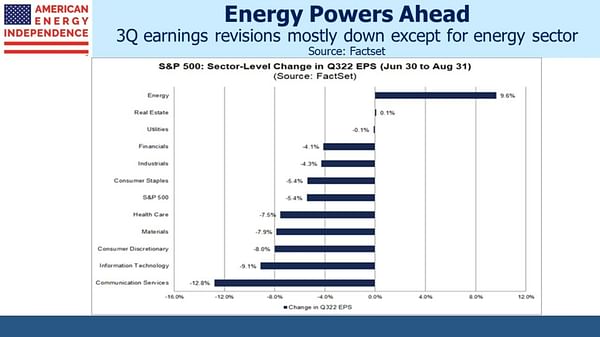

Konec výsledkové sezóny za 3. kvartál přinesl zajímavá data. Společnosti v rámci indexu S&P 500 vykázaly průměrný zisk vyšší o 2,4 % oproti stejnému čtvrtletí v minulém roce. Tento výsledek ale znamenal také nejpomalejší tempo růstu od 3. čtvrtletí roku 2020. Nejsilnějším ze všech 11 sektorů byla energetika, která ziskově narostla o 137 %.

Akcie v Evropě rostly sedmý týden v řadě. Za růst se vděčí postupnému snižování inflace. To by mohlo znamenat, že by centrální banky zpomalovaly tempo, kterým utahují monetární politiku. Inflace zpomalila ve 14 z 19 členských zemí eurozóny, kde je oficiální měnou euro. Také se od dvouletého minima odrazila ekonomická důvěra Evropské unie.

V eurozóně došlo také ke zastropování ceny ruské ropy. Cena by tak neměla přesáhnout 60 dolarů za barel. Do posledního okamžiku bylo proti jen Polsko, které vyžadovalo proti Rusku uvalit další a hlavně tvrdší sankce. Tím by se tak ještě více omezila ekonomická síla této východní země.

V nadcházejícím týdnu bude Česko zveřejňovat své maloobchodní tržby a Německo zveřejní zprávu o průmyslových zakázkách. Ve středu ráno budou k dispozici data o mezinárodním obchodu Číny a australská zpráva o HDP. Ve čtvrtek se můžeme těšit na makrodata z Japonska nebo na česká data z trhu práce. V pátek se také dozvíme hodnotu výrobní inflace Spojených států.

Disclaimer: Tento článek je informativního charakteru a nejedná se o investiční doporučení. Autor nenese žádnou zodpovědnost za možné riziko v případě jakékoliv investice na základě tohoto článku.