Je tahle firma opravdu tak nahodnocená, nebo jen investorům uniká její pravý potenciál? 🤫

Tento průmyslový gigant dosáhl ve druhém čtvrtletí zisku, který předčil předchozí odhady analytiků a navýšil nově předpokládaný celoroční zisk. Společnost má za sebou vynikající dynamiku narůstajících zisků, přesto zůstává jedna jednoduchá otázka. Stačí výsledky společnosti na to, aby vás přesvědčily do ní zainvestovat?

Symbol: $HON+0.0%

Momentální cena: 233,79 $

Kapitalizace: 161,41 mld. $

Předpokládaná potencionální cena dle Tipranks: 246,5 $ (+5,44 %)

Momentální ocenění společnosti Honeywell $HON+0.0%

Nejprve je třeba začít s oceněním průmyslových akcií (industrial stocks), protože je těžké tvrdit, že společnost Honeywell je levnou akcií. V celé řadě ukazatelů ocenění se společnost Honeywell jeví jako více než plně oceněná. Je sice spravedlivé říct, že níže uvedená ocenění jsou konstruována na základě současných zisků a volných peněžních toků (FCF), a tudíž odrážejí oslabení ekonomiky způsobené pandemií, ale ve skutečnosti společnost Honeywell $HON+0.0% vypadá draze i na základě konsensu analytiků Wall Street pro rok 2022.

Například podle Wall Street se bude společnost Honeywell v roce 2022 obchodovat s násobkem hodnoty podniku (tržní kapitalizace plus čistý dluh) neboli EV k zisku před úroky, zdaněním, odpisy a amortizací (EBITDA) ve výši více než 17násobku EBITDA a s cenou k násobku volného peněžního toku (FCF – free cash flow) ve výši téměř 26násobku FCF. To však opět nejsou levné hodnoty a jasně poukazují na momentálně rozumné ocenění a valuaci firmy.

Co by z Honeywellu udělalo výhodnou koupi

Honeywell bude muset udělat minimálně dvě věci, aby ospravedlnila koupi akcií při takovém ocenění. Za prvé, společnost má příležitost zvýšit své tržby z prodeje softwaru a kvantových počítačů. Za druhé, Honeywell již výrazně investoval do svého softwaru a digitálních řešení Honeywell Forge.

Mezitím Honeywell nedávno oznámil dohodu o převzetí většinového podílu v nové společnosti zabývající se kvantovými výpočty, která by podle generálního ředitele Honeywellu Dariuse Adamczyka mohla do dvou až pěti let vygenerovat tržby ve výši 1 miliardy dolarů. Vzhledem k tomu, že softwarové a high-tech společnosti mají tendenci mít prémii za ocenění oproti průmyslovým akciím, měly by tyto růstové iniciativy vést k potenciálnímu zvýšení již momentálně vysokého ocenění.

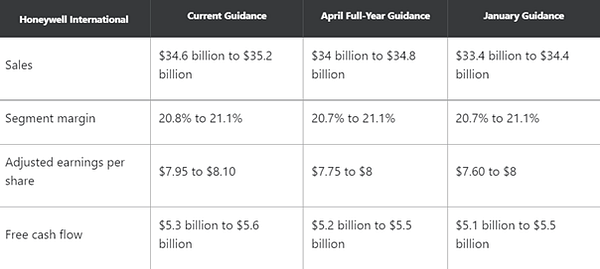

Společnost Honeywell má v roce 2021 vynikající dynamiku růstu zisků. Je to vidět na zvýšení jejího celoročního výhledu v průběhu roku.

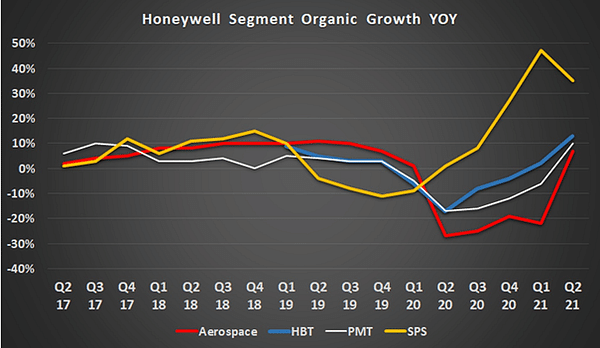

Druhé čtvrtletí bylo navíc prvním čtvrtletím od prvního čtvrtletí roku 2019, kdy všechny čtyři segmenty společnosti Honeywell vykazovaly růst.

Připusťme, že velká část společnosti Honeywell je v režimu meziročního růstu, protože se její segmenty dostávají do přímého srovnání s hodnotami za pandemie v roce 2020. Ale i tak existují některé silné známky toho, že Honeywell ve všech čtyřech sektorech navýší tržby.

Tržby na trhu se službami pro komerční letectví se již zotavují z roku 2020 a v segmentu letectví a kosmonautiky se odlety postupně šplhají zpět na úroveň roku 2019. Společnost Honeywell má však před sebou ještě dlouhou dráhu růstu, protože množství letů nadále roste. V určitém okamžiku poroste také originální vybavení pro komerční letectví vzhledem k tomu, že se výrobci letadel snaží zvýšit výrobu.

Vedení společnosti začalo rok 2021 s přesvědčením, že společnost Honeywell building technologies (HBT) dosáhne za celý rok maximálně nízko jednociferného růstu pár procent, ale tento výhled byl nyní zvýšen na středně vysoký jednociferný růst hned několika procent.

V segmentu výkonných materiálů a technologií (PMT) se nyní očekává růst v nízkém jednociferném tempu ve srovnání s předchozím odhadem, který počítal s rozmezím od poklesu v nízkém jednociferném tempu po růst v nízkém jednociferném tempu. Pokročilé materiály (vysoce výkonné výrobky používané v celé řadě průmyslových odvětví) již silně rostou s tím, jak se ekonomika znovu otevírá. Adamczyk mezitím nastínil, že zakázky na univerzální ropné produkty (UOP), jako jsou katalyzátory a absorbenty pro rafinerie paliv, mají tendenci vést před zakázkami na procesní řešení (HPS) společnosti Honeywell "o dvanáct až osmnáct měsíců".

Vzhledem k tomu, že objednávky UOP vzrostly ve druhém čtvrtletí o 30 % (cena ropy roste a oživení ekonomiky podporuje poptávku po rafinériích), je velmi pravděpodobné, že objednávky procesních řešení budou časem následovat.

Celkově vzato, ocenění společnosti Honeywell pravděpodobně stále vypadá pro mnoho investorů trochu přepálené, ale společnost nadále dosahuje lepších provozních výsledků a má spoustu dlouhodobých faktorů ovlivňujících zisky. Nákup akcií společnosti Honeywell se tak investorům z dlouhodobého hlediska pravděpodobně vyplatí, přesto bych s investicí prozatím osobně raději ještě počkal.

DISCLAIMER – nejsem investiční profesionál, ale jen zaujatý retailový investor, takže se nejedná o investiční doporučení. Před nákupem jsi prosím udělejte vlastní analýzu.