Analyse von Petroleo Brasiliero: Kann das Unternehmen eine Dividende von 70 % und ein KGV von unter 2 beibehalten?

Extrem hohe Rendite und niedriges KGV eines brasilianischen Ölriesen? Was ist hier los? Und ist das überhaupt nachhaltig?

Über dieses Unternehmen habe ich hier vor kurzem im Zusammenhang mit seiner hohen Dividende geschrieben. Aber es wurde von den Anlegern viel diskutiert, und es hat sich viel getan, so dass wir einen weiteren Blick darauf werfen wollen. Zunächst eine kurze Einführung.

Den letzten Artikel können Sie hier lesen: Petroleo Brasileiro - 33% EXTREME Dividende und tolle Bewertung, oder Dividendenfalle?

Petroleo Brasileiro S.A., $PBR-1.5%, auch bekannt als Petrobras, ist ein brasilianisches Staatsunternehmen, das im Energiesektor tätig ist, hauptsächlich in der Förderung, Verarbeitung und Verteilung von Öl und Gas. Petrobras wurde 1953 von der brasilianischen Regierung mit dem Ziel gegründet, die Energieunabhängigkeit des Landes durch die Entwicklung der heimischen Öl- und Gasproduktion zu sichern. Seit seiner Gründung hat sich das Unternehmen zu einem der größten Akteure in der globalen Energiewirtschaft entwickelt.

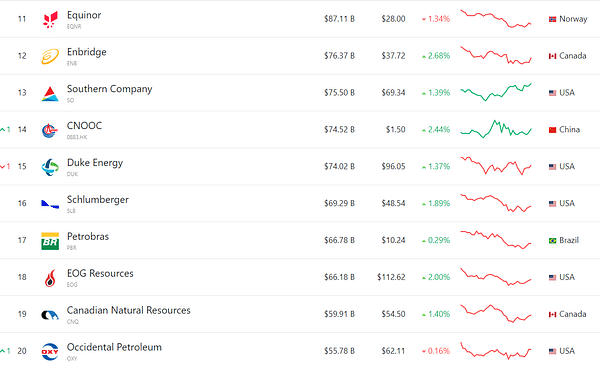

Mit einer Marktkapitalisierung von über 65 Milliarden Dollar ist Petrobras eines der größten Öl- und Gasunternehmen der Welt. Das Unternehmen ist der größte Öl- und Gasproduzent in Lateinamerika und einer der größten Ölproduzenten der Welt. Petrobras besitzt und betreibt außerdem ein umfangreiches Netz von Raffinerien, Verteilungsstationen und anderen Einrichtungen in Brasilien und im Ausland.

Petrobras ist ein Unternehmen mit schwankenden Finanzergebnissen, die von den weltweiten Ölpreisen und der Energienachfrage abhängen.

Petrobras konzentriert sich auf mehrere Punkte:

- Portfoliooptimierung: Das Unternehmen versucht, sein Anlagenportfolio zu optimieren, um sich auf die rentabelsten Projekte zu konzentrieren und die Effizienz zu steigern.

- Verbesserung der betrieblichen Leistung: Petrobras konzentriert sich auf die Verbesserung seiner betrieblichen Leistung durch Investitionen in Technologie, Kostenmanagement und Produktivitätsverbesserungen.

- Nachhaltigkeit und soziale Verantwortung: Das Unternehmen legt großen Wert auf Nachhaltigkeit und soziale Verantwortung. Dazu gehören Investitionen in erneuerbare Energien, die Reduzierung von Treibhausgasemissionen und die Unterstützung von Sozial- und Umweltprojekten.

- Wachstumschancen: Petrobras sucht nach Wachstumsmöglichkeiten in der Öl- und Gasexploration, insbesondere in den Tiefwasservorkommen im brasilianischen Grenzgürtel, der ein großes Potenzial für neue Entdeckungen bietet.

Risiken

Trotz der starken Marktposition und der strategischen Stellung von Petrobras in der brasilianischen Wirtschaft ist das Unternehmen weiterhin Risiken ausgesetzt.

Risiko der politischen Einmischung: Petrobras ist ein staatliches Unternehmen und daher der politischen Einmischung ausgesetzt. Dies kann sich auf das Management und die strategischen Entscheidungen des Unternehmens auswirken, was sich negativ auf die Leistung des Unternehmens und den Aktienwert auswirken kann.

Risikoregulatorischer Änderungen: Öl ist eine strategische Ressource für Brasilien, und die Regierung hat einen starken Einfluss auf die Regulierung der Ölindustrie. Änderungen der Vorschriften können die Leistung und Rentabilität von Petrobras beeinträchtigen.

Abwärtsrisiko des Ölpreises: Wahrscheinlich das logischste Risiko. Petrobras ist in hohem Maße von den Ölpreisen abhängig, und Preisänderungen können erhebliche Auswirkungen auf die Rentabilität des Unternehmens haben.

Risiko vonUmweltkatastrophen: Petrobras ist dem Risiko von Umweltkatastrophen wie Ölverschmutzungen und Unfällen auf Ölplattformen ausgesetzt. Diese Katastrophen können den Ruf des Unternehmens beeinträchtigen und zu Sanierungs- und Entschädigungskosten führen. Natürlich kann auch das Umweltrisiko im Allgemeinen hier mit einbezogen werden. Langfristig gesehen ist Öl kein Zuckerschlecken.

Wettbewerb

Petróleo Brasileiro S.A. befindet sich in einem wettbewerbsintensiven Umfeld in der Ölindustrie und muss sich mit der Konkurrenz sowohl in Brasilien als auch im Ausland auseinandersetzen. Einige interessante Wettbewerber sind:

Royal Dutch Shell $SHEL-1.1%, ExxonMobil $XOM-0.8%, Chevron $CVX-0.2%, BP $BP-0.9%, Total $TTE-2.4%.

Der Wettbewerb in der Ölindustrie ist sehr stark, und Petrobras hat eine Reihe anderer starker Unternehmen im Nacken.

Die aktuelle Situation

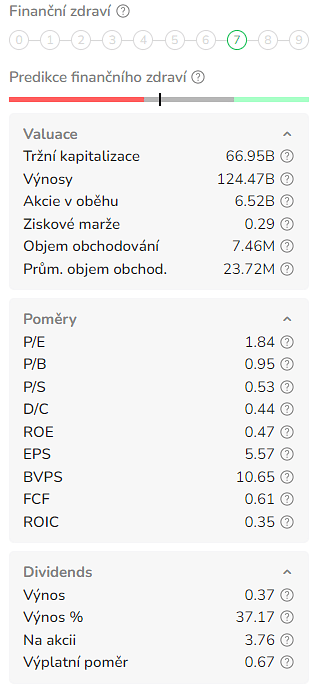

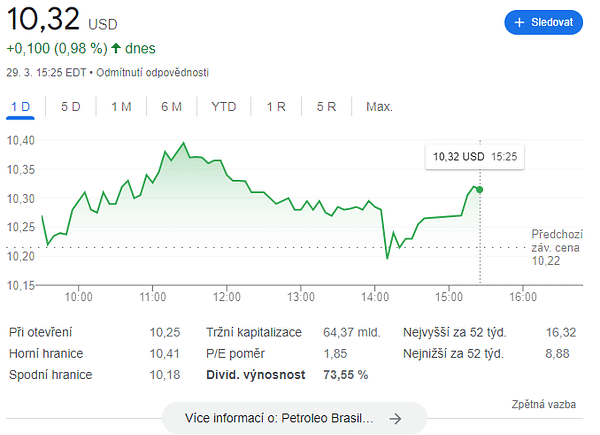

Die EBIT-Marge von Petrobras ist mit fast 48 % hervorragend und liegt damit deutlich über dem Durchschnitt der Ölkonkurrenten, der unter 20 % liegt. Die bisherige Nettogewinnmarge des Unternehmens liegt bei rund 30 % und damit über dem derzeitigen Durchschnitt. Darüber hinaus ist Petrobras ein Ölgigant mit einem Cashflow von rund 44 Mrd. USD, was ebenfalls über dem Branchendurchschnitt liegt.

Das klingt nicht schlecht. Die gute Position erlaubt es dem Unternehmen, eine hohe Dividende zu zahlen. Aber 70 %?! Wo ist der Haken?

Der Dividendenrausch könnte vorbei sein, vorausgesetzt, die neue Regierung konzentriert sich auf den Bau neuer Raffineriekapazitäten. Selbst wenn es aus dem einen oder anderen Grund zu einer Dividendenkürzung käme, würden die Aktionäre immer noch Dividenden erhalten, die weit über dem Marktdurchschnitt liegen, so scheint es.

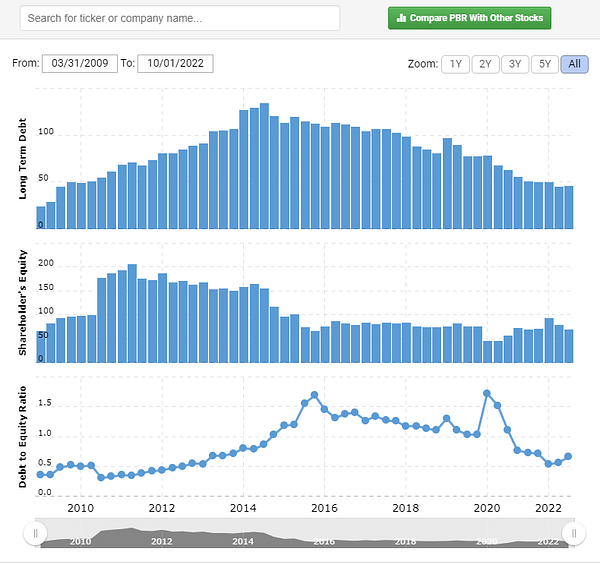

Das Unternehmen hat in letzter Zeit seine ausgezeichneten Gewinne und seinen überschüssigen Cashflow zur Schuldentilgung genutzt. Es wird erwartet, dass das Unternehmen seine Schulden weiter abbauen kann, wenn es nicht zu viel Geld für Investitionen ausgibt.

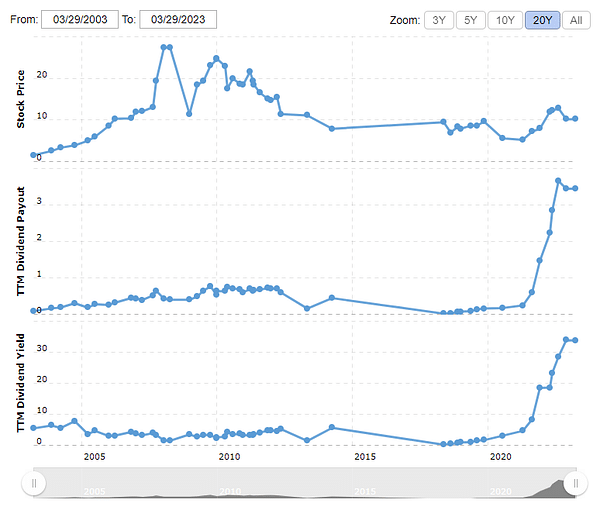

Das Kurs-Gewinn-Verhältnis ist hier besonders wichtig. Es ist nämlich extrem niedrig und liegt derzeit bei knapp über 1,8. Ein solches Verhältnis ist nicht nur allgemein niedrig. Es ist auch im Fall von Petrobras niedrig, vor allem, wenn wir uns die KGV-Historie des Unternehmens ansehen. Gemessen an den Zahlen ist Petrobras eines der größten Unternehmen mit einem rekordtiefen KGV. Es ist in der Tat sehr schwierig, heutzutage große, profitable und billige Unternehmen zu finden.

Im Hinblick auf den Zustand der Weltwirtschaft und die Zukunft der Ölpreise gibt es viele Gründe, sich Sorgen zu machen. Auch die Sorgen der Anleger über die brasilianische Politik mögen berechtigt sein. Gleichzeitig können die Finanzlage von PBR, die ausgezeichnete Dividendenrendite und die engen Beziehungen zur brasilianischen Regierung als positiv angesehen werden.

Ich persönlich mag das Unternehmen trotz der nicht nachhaltigen Dividende, aber es ist eine extrem riskante Wette, die man im Hinterkopf behalten sollte.

Haftungsausschluss: Dies ist in keiner Weise eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen in die Finanzmärkte sind riskant und jeder sollte seine eigenen Entscheidungen treffen. Ich bin nur ein Amateur und teile meine Meinung.