2 interessante Aktien mit einer Riesendividende von über 10%

Eine hohe Dividende ist verständlicherweise verlockend. Aber es ist wichtig, sich vor einigen Fallstricken und Risiken zu hüten, die bei solchen Aktien auftreten können. Können Sie bei diesen beiden Unternehmen irgendwelche Leichen im Keller finden?

Verständlicherweise ist das größte Risiko, das man bei hohen Dividenden in Kauf nehmen muss, die Dividendenfalle.

Eine Dividendenfalle tritt auf, wenn ein Unternehmen eine hohe Dividende ausschüttet, die jedoch angesichts der tatsächlichen Geschäftsentwicklung nicht nachhaltig ist. Die Dividenden übersteigen die Betriebsgewinne oder den Cashflow, und es werden Schulden oder Verkäufe von Vermögenswerten zu ihrer Zahlung verwendet. Die Anleger werden durch die hohe Dividendenrendite angelockt, aber ein geringes Geschäftswachstum deutet darauf hin, dass die Dividenden auf lange Sicht nicht nachhaltig sind. Es ist daher möglich, dass sie gekürzt oder ganz gestrichen werden, selbst wenn sie anfangs ein hohes Einkommen bieten. Eine Dividendenfalle bedeutet, dass die Dividenden nicht die wahre Stärke des Geschäfts, der Erträge und des Cashflows des Unternehmens widerspiegeln. Daher sollte ein Anleger die Fundamentaldaten des Unternehmens bewerten und sich nicht allein auf die Dividendenrendite verlassen, um die Dividendenfalle zu vermeiden, die zu einem Verlust von Dividendeneinkünften und einem Rückgang des Aktienkurses führen kann.

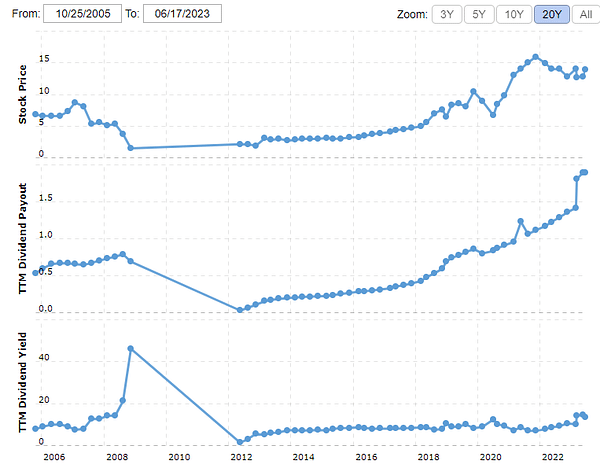

Arbor Realty Trust $ABR-1.0% ist ein Immobilieninvestmentfonds, der sich auf die Bereitstellung von Hypotheken- und Finanzierungslösungen für den Immobilienmarkt spezialisiert hat. Das Unternehmen konzentriert sich auf mehrere Kernaktivitäten.

Hypothekenvergabe - Vergabe von Hypotheken an Bauträger, Nicht-Standard-Immobilienkäufer und Einzelpersonen. Die Hypotheken umfassen eine Vielzahl von Hypothekenarten, darunter Bau-, Renovierungs-, Erwerbs- und Refinanzierungshypotheken.

Asset Management - Verwaltung eines umfangreichen Portfolios von Immobilieninvestitionen, einschließlich Hypothekenforderungen, Eigentumswohnungen und Anlageimmobilien mit langfristigen Mietverträgen.

Forderungsmanagement - Verwaltung von Kundenforderungen einschließlich Inkasso und Hypotheken-Buyouts.

Zu den Wettbewerbern gehören Realty Income $O+0.3%, Ladder Capital und Starwood Property Trust $STWD+0.8%.

Im Rahmen des strukturierten Geschäfts vergibt Arbor verschiedene Arten von Darlehen, vor allem Überbrückungsdarlehen (97 %) und Anleihen (3 %). Der Großteil der Darlehen betrifft Mehrfamilienhäuser (91 %), gefolgt von Einfamilienhäusern (7 %) und Gewerbeimmobilien (1-1 %). Das durchschnittliche Darlehensvolumen beträgt 19,1 Mio. USD.

Infolge des Kursrückgangs und der Dividendenerhöhung ist die Dividendenrendite von ABR auf etwa 13 % gestiegen, was sehr attraktiv ist. Sie liegt jetzt konstant bei schönen 11,6 %. Trotz der Herausforderungen, mit denen viele REITs in den letzten Quartalen aufgrund der gestiegenen Zinssätze konfrontiert waren, konnte ABR seine Finanzergebnisse verbessern.

Die Fed hat die Zinssätze erhöht, um die Inflation zu bekämpfen, die unter Kontrolle zu sein scheint. Um das Inflationsziel von 2 % zu erreichen, müssen die Zinsen jedoch hoch bleiben, und es ist unwahrscheinlich, dass die Fed sie bald senkt. Hohe Zinsen können jedoch zu Instabilität auf den Märkten führen. Dies kann zu einer Krise und einem Rückgang der Immobilienwerte führen. Dies schränkt die ABR bei der Vergabe von Hypotheken ein und erhöht das Risiko von Kreditausfällen.

Der US-Wohnungsmarkt hat auch 2023 noch Probleme, Häuser zu verkaufen, was das Wachstum von ABR einschränkt. Das Ertragspotenzial wird verringert, was zu einer Verringerung der Dividende führen kann. Die hohen Zinsen und die Inflation verschlechtern auch die Kreditqualität von ABR. Die Verlustrücklagen werden steigen und mehr Kredite werden ausfallen. Dies wird zu zusätzlichen Kosten führen.

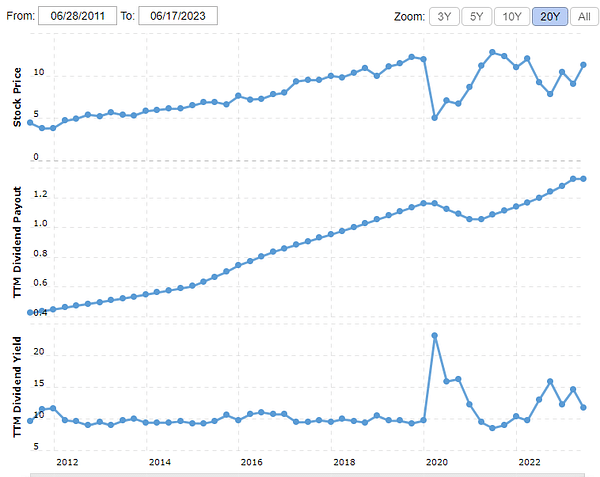

Apollo Commercial Real Estate Finance $ARI+0.3%

Hierbei handelt es sich um einen Immobilien-Investmentfonds, der sich auf die Vergabe von Hypothekenkrediten für gewerbliche Immobilien konzentriert.

ARI vergibt hauptsächlich Mezzanine- und Nachrangdarlehen für verschiedene Gewerbeimmobilien wie Bürogebäude, Einkaufszentren, Hotels, Apartmenthäuser, Lagerhallen, Gewerbegebiete usw.

Ein Mezzanine-Darlehen ist eine Form der Fremdfinanzierung. Es handelt sich um ein Darlehen mit Sicherheiten zwischen dem vorrangigen Darlehen und den Anleihen. Mezzanine-Darlehen haben somit eine niedrigere Rückzahlungspriorität als vorrangige Darlehen, aber eine höhere Priorität als Anleihen.

Das Unternehmen ist landesweit in den Vereinigten Staaten tätig. Es stellt Finanzierungen in einer Größenordnung von 10 bis 100 Mio. $ für einzelne Projekte bereit. Der Dividendensatz ist stabil, und ARI hat ihn seit 2011 regelmäßig und ohne Unterbrechung gezahlt. Die Geschäftsleitung plant, die Dividende auf dem aktuellen Niveau zu halten oder sie bei steigendem Geschäftsvolumen zu erhöhen.

Das Unternehmen entwickelt sich gut und ist in der Lage, im Jahr 2022 den Großteil seiner Schulden zu tilgen und einen ausreichenden operativen Cashflow zu erwirtschaften, um die Dividende zu zahlen. Die Analysten beurteilen die Aussichten des Unternehmens positiv.

Apollo Commercial erzielte im ersten Quartal einen Nettogewinn von 51 Cents pro Aktie, während die Dividende 35 Cents betrug. Die Dividende deckt 68 % des Gewinns ab, so dass eine Dividendenkürzung unwahrscheinlich ist. Ich meine, das war es auch nicht. Wenn die Fed-Zinsen steigen, wird die Rendite des variabel verzinsten Portfolios steigen, was das aktuelle Dividendenniveau stützen könnte. Der Markt glaubt nicht an die Dividendenwachstumsaussichten des Unternehmens - tatsächlich wird die Aktie trotz der hohen Dividendenrendite von 12,4 % immer noch mit einem Abschlag gehandelt.

Haftungsausschluss: Dies ist keineswegs eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen an den Finanzmärkten sind riskant, und jeder sollte seine eigenen Entscheidungen treffen. Ich bin nur ein Amateur, der seine Meinung kundtut.

ABR wird neu in den S&P SmallCap 600 aufgenommen

Schöne Aktien, danke. Ich kannte beide nicht. Ich habe einen $O-Konkurrenten+0.3%, wie Sie im Artikel vorschlagen, und bin dort glücklich. Ich habe eine $WPC+0.2%, die mich schon weniger glücklich macht. Wie dem auch sei, ich habe mir diese Aktie aufgespart, und wir werden sehen, wie sich die Zukunft entwickelt. Wie Sie schreiben, ist es für den Sektor noch kein Selbstläufer, und bis die US-Notenbank die Zinsen anhebt, wird es für sie schwierig werden, und die Preise könnten noch niedriger sein. Ich habe diesen $O+0.3% innerhalb eines bestimmten DCA überkauft und werde jetzt abwarten. In Zukunft gefällt mir die erste in Ihrem Artikel erwähnte besser, die zweite hat auch Bürogebäude, und ich glaube nicht, dass dort alle aus dem Homeoffice zurückkehren werden.

Aktien sind toll, aber was denken Sie über den Immobilienmarkt? Es ist noch gar nicht so lange her, da gab es Befürchtungen über die Probleme auf dem Immobilienmarkt, und jetzt kümmert sich niemand wirklich darum. Investieren Sie immer noch, oder halten Sie sich von ihnen fern?

Dividenden sind wirklich toll. Es ist nur schade, dass mein Portfolio bereits voll ist...