Přestávají Češi spořit a investovat?

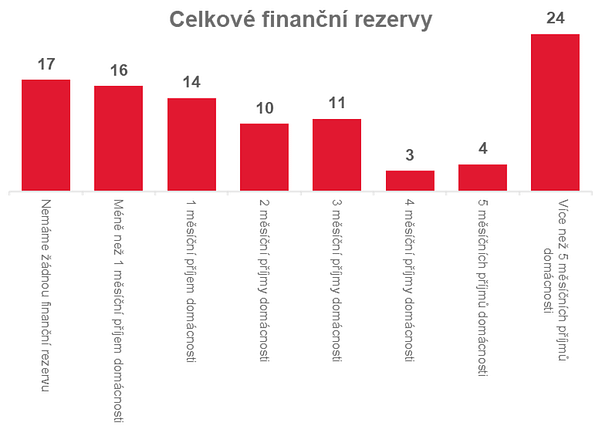

Odkládání peněz stranou se za poslední rok stalo problematickým pro 17 % Čechů a polovina dotázaných si ve srovnání s loňským rokem vytváří menší (případně žádnou) finanční rezervu. Až čtvrtina domácností uvádí, že má finanční rezervu ve výši více než pěti měsíčních platů. Tři Češi z deseti se museli letos vypořádat s nedoplatkem za energie, většina z nich jej přitom zaplatila z výplaty nebo úspor.

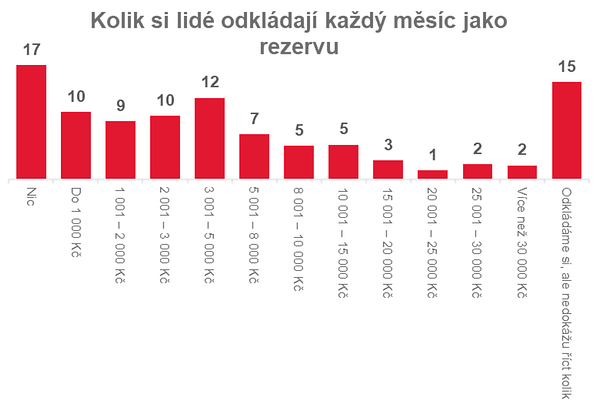

Žádnou finanční rezervu si v letošním roce netvoří 17 % dotázaných a peníze stranou do maximální výše 1 000 Kč si dává dalších 10 %. Nejčastěji si lidé spoří 3 až 5 tisíc Kč měsíčně.

Ve srovnání s loňským rokem si 52 % Čechů odkládá méně. Jen 9 % lidí uvedlo, že si mohou dovolit tvořit vyšší finanční rezervu každý měsíc ve srovnání s rokem 2022.

17 % dotázaných nemá žádnou finanční rezervu, čtvrtina Čechů má ale naspořeno alespoň 5 měsíčních platů. Ve srovnání s loňským rokem se situace zhoršila pro polovinu dotázaných.

S ročním výpadkem příjmů by se vyrovnalo jen 15 % respondentů. Bezmála pětina Čechů žije od výplaty k výplatě a nedokázala by si poradit ani s jednoměsíční pauzou v příjmech.

Lidé se také vyjadřovali k nedoplatkům energií a tomu, jak zasáhly jejich domácí rozpočty. Nedoplatek za energie platilo letos 30 % dotázaných, 58 % si s tímto výdajem pohodlně poradilo a uhradilo z běžné výplaty, 32 % pak muselo sáhnout do úspor. Pouhé jednotky procent musely požádat o půjčku v rodině, zaměstnání nebo od známých, někteří požádali o splátkový kalendář a pouhá 2 % dotázaných si půjčila od banky.

Naučit se každý měsíc spořit je velice důležité, byť by se jednalo o malé částky. V případě, že nejsou lidé schopni odkládat si každý měsíc určitou sumu, měli by se zamyslet nad tím, jak by řešili případný výpadek příjmů. Mohou si najít další práci nebo brigádu? Je vhodné se podívat také na výdaje, téměř vždy je možné někde ušetřit. Někdy se zdá, že malé částky není potřeba řešit, ale pokud se sečtou, může se člověk dostat na zajímavou sumu.

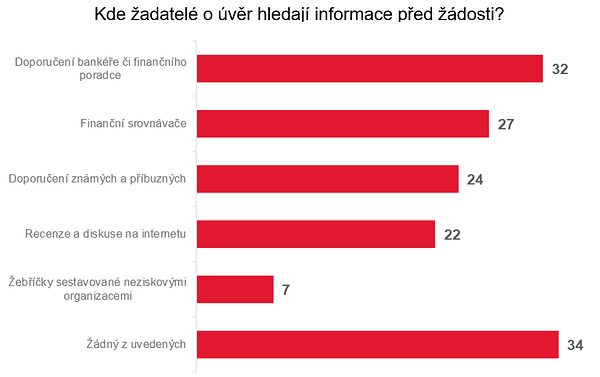

Když už je potřeba vzít si půjčku, lze čerpat informace od svého osobního bankéře nebo finančního poradce. To dělá i většina Čechů. Používají také finanční srovnávače a dají na doporučení známých. V menší míře Češi sledují žebříčky neziskových organizací.

Údaje v textu vycházejí z průzkumu pro společnost Home Credit, který zajišťovala agentura STEM/MARK. Sběr dat probíhal od 26. května do 1. června 2023 formou on-line dotazování mezi 505 respondenty ve věku 18 až 64 let.

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Super článek, toto by si měli přečíst všichni Češi. Až mě to mrzí a vadí mi, že jako ČR jsme na tom takto a spoustu lidem ta finanční gramotnost chybí. Poslední dobou do toho zasahuje hodně vláda a lidé to nemají jednoduché. Nedokážu to posoudit z pohledu normálního člověka, jelikož jsem ještě mladý a nejsem plnoletý, tak se mě spoustu věcí netýká a spoustu věcí ještě řešit nemusím. Ovšem i teď se snažím odkladát si co nejvíce peněz a vždy investuji asi tak 50% nějakého mého příjmu. Dále se snažím investovat sám do sebe ( knížky, předplatné, konference atd..) no a část jsou nějaká pasiva.

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Znám tohle z prostředí zaměstnání v bance. Drtivá většina investorů v tom segmentu "obyčejný člověk" jsou důchodci s naspořenými penězi. Čím mladší, tím větší finanční tragédie to většinou bývá - a s člověkem okolo 20 - 30 je většinově nemožné cokoli udělat, protože jedou od výplaty k výplatě, případně je ještě živí rodiče.

Pravidelné měsíční investice se pohybují okolo tisícovky max, více to většinou nejde. Zároveň je mezi lidmi obří nedůvěra a nechuť do banky chodit - a tuzemské banky tomu příliš nepomáhají, když jsou schopné nutit moderní vychytávky všem bez rozdílu - například bankovnictví do mobilu i konzervativním padesátníkům. Navíc k tomu mnohdy chybí základní možnost vybrat si (opravdu je bezpečnější šestimístný pouze číselný PIN v aplikaci než kombinace silného hesla a sms kódu?).

Navíc banky k investičnímu poradenství přistupují naprosto šílené. Většina žádné nemá, tudíž často záleží na radě individuální bankéře (kteří jsou maximálně proškolení na obecný základ, který obsáhne jedno desetiminutové video na Youtube) - tudíž je to dost o náhodě, ke komu se člověk dostane. Některé banky pak mají své vlastní poradenství, kde si ale znalý člověk mlátí na čelo, kdo to vybíral, protože jen na základě nízkých částek na investování je nemožné odejít od bankéře s čímkoliv lepším, než s většinově státně dluhopisovým fondem s malým procentem akcií v něm (do 30%) - a to i přes mladý věk a investiční horizont přes 10 let.

Pak už si k tomu stačí připočítat jen odpadní výkonnost většiny nabízených investičních fondů vůči normálním indexům a zahraničním alternativám, vysoké poplatky a jsme tam, kde jsme. Většina lidí pak je schopná mít miliony na spořácích, případně točí dokolečka termiňáky.

A vláda tomu svými retroaktivními rozhodnutími na penzijku či stavebku opravdu nepomáhá.

U mě záleží na situaci v které jsem, když mohu investuji podle více věcí jako za jak dobrou cenu akcie jsou atd. Třeba zrovna teď ale jsem v situaci, kdy řeším nový byt a budu se stěhovat, takže ty výdaje jsou dost velké a tudíž investovat teď mi nepřijde dobré. Jsem ten typ co musí mít minimálně rezervu na nájem a další věci na 6-8měs nejlépe rok.

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Stále bych řekl, že to bude srovnatelné číslo v porovnání třeba s USA, nebo Češi nejsou tak spořiví? Možná to se staršími generacemi odchází. Musím dohledat.